Cadenas de pagos: el momento AWS para el dinero

Hola, Fintech Nerds 👋

Voy a estar en San Francisco durante las próximas dos semanas. Impartiré un taller para fundadores sobre comunicación social, mantendré reuniones sobre la Fintech Nerdcon y asistiré a la primera SardineCon.

MESH ha conseguido otros 130 millones de dólares, Nubank ha logrado un crecimiento del 42 % en beneficios y del 40 % en ingresos. Impresionante. Circle ha anunciado su stablecoin-blockchain, y los rumores apuntan a que Stripe/Paradigm* también están trabajando en la suya. Tu descarga 📣 de esta semana: por qué los pagos se están trasladando a la cadena.

En los mercados, Stablecoins x IA dominan la narrativa. Justo en el extremo opuesto está Adyen, que no habla ni de stablecoins ni de IA. O puedes ser como Nubank y arrasar con o sin cripto. (Ver 👀 Cosas que debes saber para más detalles)

80 CEO de fintech han firmado una carta al presidente oponiéndose a que “Chase” y otros apliquen comisiones. En la misma semana, la Fed anunció el fin de su régimen de actividades discretas (!!)

¿Quieres apoyar Fintech Brainfood? Ven a la Fintech Nerdcon en Miami o descubre todo lo que hacemos en Sardine*.

Resumen de la Brainfood semanal

📣 Rant: El momento AWS para los pagos

💸 4 compañías fintech:

- Lava Payments – Plataforma de monetización y wallet para herramientas de IA

- Tracelight – Copiloto de IA en Excel para usuarios avanzados de finanzas

- Casap – Copiloto de IA para disputas de tarjetas para emisores

- Fiscal AI – El Bloomberg nativo de IA

👀 Cosas que debes saber:

- Circle presenta por primera vez sus resultados, cae un 6 % tras una venta secundaria de acciones.

- Nubank acaba de registrar un 42 % de crecimiento en beneficios y un 40 % en ingresos, con 123 millones de clientes.

Si tu cliente de correo recorta parte de esta newsletter, haz clic abajo para ver el resto

Rant semanal 📣

El momento AWS para los pagos: Por qué las compañías de pagos están construyendo su propia cadena

Fortune ha publicado que Stripe y Paradigm podrían estar desarrollando una blockchain enfocada al pago. No está confirmado, pero piénsalo como real. Circle también anunció la suya en resultados. ¿Qué significa esto?

Abramos la perspectiva. La infraestructura de pagos sigue siendo muy personalizada, frágil y cara de escalar. Si crees que la IA multiplica el volumen de transacciones y el dinero se hace software, llegas al mismo punto:

Las cadenas nativas de pago son inevitables. La infraestructura actual no da la talla, ni dentro ni fuera de la cadena. Las stablecoins, los depósitos tokenizados y las finanzas en cadena están llegando.

La pregunta es qué red transformará la infraestructura base en commodity y permitirá a los operadores diferenciarse realmente por software.

Nota del editor: soy asesor de Paradigm. Opinión personal. Este artículo analiza la lógica de las cadenas de pago nativas y sus consecuencias para los operadores.

El momento AWS para los pagos:

No hay un AWS del procesamiento de pagos. Todos los procesadores reconstruyen el mismo stack. No existe una capa estándar de utilidad. Un rail compartido, neutral y de alta capacidad reduciría los costes fijos y permitiría competir en software y flujos. Imagina esa infraestructura, pero sin Amazon. Auténtica neutralidad.

Las cadenas actuales no tienen funciones de pago nativas. Piensa en una utility de pagos con “EC2 para liquidación”, “S3 para recibos” o “IAM para claves de compliance”. El premio no es un basis point más barato, es velocidad de desarrollo y esconder los dolores como el off-ramp.

Redes de gran capacidad como Solana o Base hacen muchas cosas, incluso memecoins, lo que puede volverlas saturadas y poco prácticas si, por ejemplo, un presidente lanza un token. Una navaja suiza rara vez es buen machete.

Hemos visto otros proyectos de cadenas para stablecoins de Tether (como Plasma) y la aparición de nuevas como Codex y Conduit para atacar esa vertical. Muchos equipos ven los mismos problemas.

Una red ganadora necesitaría un conjunto mínimo de funciones para operadores:

- TPS alto y sostenido, con finalización predecible bajo picos,

- Compatibilidad con rails bancarios y formatos de mensaje estándar,

- Distribución allí donde están los comercios,

- Hooks nativos de compliance y auditabilidad,

- Pagos de comisiones en monedas fiat (ej. USD)

- Garantías claras de neutralidad: gobernanza compartida, privilegios de promotor limitados, interoperabilidad amplia.

Tener unos cuantos socios grandes para arrancar esa red sería una gran ventaja de salida, aún más si es de verdad neutral. Y no veo por qué no podría serlo. (Ya nadie discute que Coinbase crease Base, incluso con asociación de JPM Morgan.)

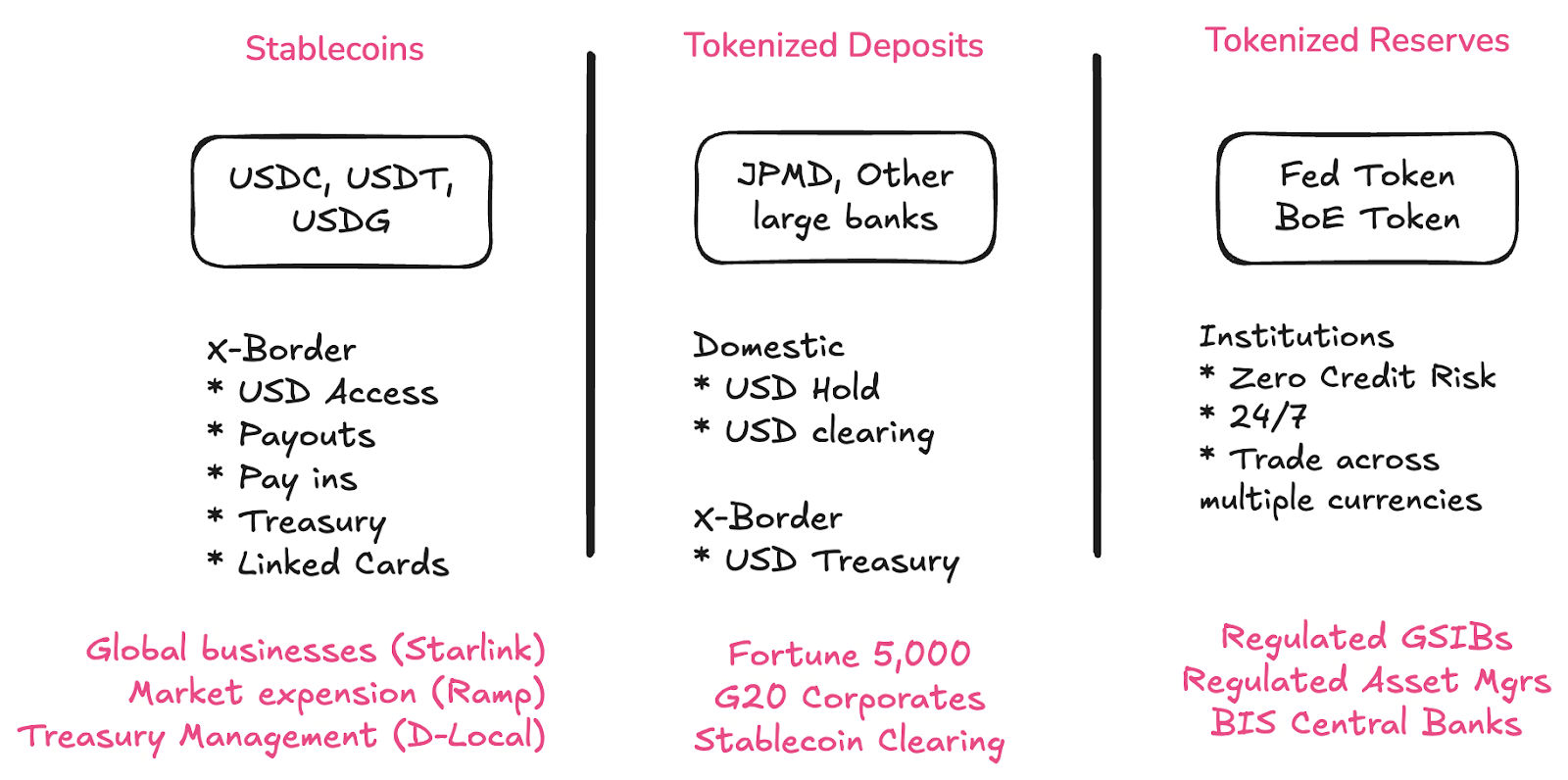

¿Y los depósitos tokenizados, bancos y bancos centrales?

Stablecoins, depósitos tokenizados y CBDC van a convivir. Solucionan problemas distintos para distintos públicos. Las tres categorías irán en cadena.

- Las stablecoins abren acceso a dólares a entidades no bancarias e instituciones del sur global.

- Los depósitos tokenizados permiten que grandes organizaciones vuelvan al sistema bancario comercial.

- Las reservas tokenizadas permiten a los grandes bancos liquidar entre sí y con el banco central, a nivel nacional e incluso internacional.

La compensación en stablecoins será una gran oportunidad bancaria: esta semana, un fundador destacaba que sus acuerdos con bancos de primer nivel (Deutsche Bank, Wells Fargo, US Bank, JP Morgan) les ha aportado más seguridad estructural en los “off-ramps”.

Todo banco debería lanzar depósitos tokenizados: es de sentido común. El futuro de la infraestructura de pagos es en cadena, tu balance también. Estoy dedicando mucho a definir el cómo. Próximamente en Brainfood. Porque la respuesta no está en un RFP.

Los depósitos tokenizados harán retrocompatibles las stablecoins con el TradFi. Eso es lo crítico. Si los bancos ofrecen depósitos tokenizados (en cadena), el off-ramp desaparece. Esa es la retrocompatibilidad.

Esto es muy diferente a la era BaaS, donde bancos pequeños hacían “actividades novedosas” y generaban riesgos enormes para fintechs y stablecoins. Ahora hay ley específica para stablecoins, y así han entrado los grandes bancos.

Sí, por oportunidad comercial.

Pero más importante, porque esa oportunidad ahora tiene claridad regulatoria.

¿La apertura sobrevivirá a los rails de marca?

Una preocupación frecuente es que “Stripe chain”, y movimientos de Robinhood y Coinbase, recentralicen Internet y vayan contra la lógica de las finanzas en cadena. Pero Catalini sostiene lo contrario.

Punto de Catalini: Plataformas como Coinbase o Robinhood pagan por descentralización porque salvaguarda frente a “captura de plataforma”.

Las nuevas cadenas de pagos L1 deben ser neutralidad demostrable.

¿Cómo saber si algo es verdaderamente neutral? Tres pruebas:

- Gobernanza compartida

- Función limitada del promotor

- Interoperabilidad amplia e inclusiva

Haré seguimiento de estos parámetros a medida que el proyecto Paradigm* evolucione.

Commoditización del procesamiento de pagos – La competencia es el software

Existe incentivo para commoditizar la infraestructura, algo que pocos ven. Estos “rails de marca” son estrategia consciente para convertir el opex fijo en commodity, igual que hizo Amazon con AWS.

Cuando Stripe adquirió Bridge, argumenté que la lógica era volverse software. No compiten por coste bajo sino por su valor arreglando workflows como devoluciones, reintentos y lógica recurrente. Lo hacen porque la infraestructura de pagos está rota y esos problemas no saltan a la vista desde fuera.

Ahora imagina que la infraestructura no estuviera rota.

¿Y si tuvieras infraestructura de commodity instantánea, 24/7, hecha para el altísimo throughput de pagos? Nada de eso lo tienen las cadenas actuales.

El problema de los incentivos es que siempre existe la tentación de crear un bucle cerrado y acaparar la economía, a costa de una verdadera red. Coincido: es un gran riesgo.

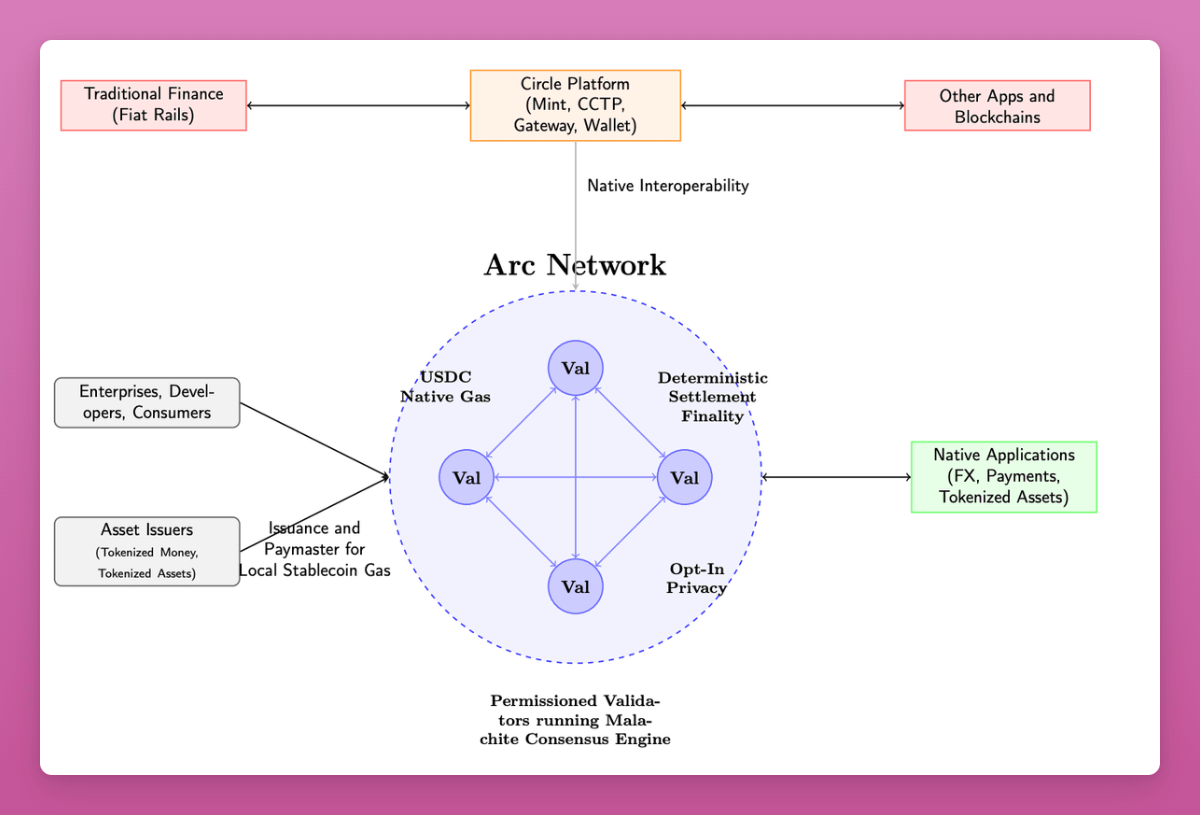

El lanzamiento de Arc por parte de Circle esta semana no es casualidad.

Demuestra que los líderes de stablecoin han detectado el mismo patrón que ve Stripe. Circle probablemente lleva años desarrollando Arc.

Después de un recorrido extraordinario en público, ahora afronta tipos a la baja y la necesidad de nuevas fuentes de facturación (Circle ingresa sobre todo por yield de tesorería, y cede el 80 % a partners de distribución).

Lo que lo distingue de redes como Base, Ethereum o Solana son varias prestaciones pensadas para finanzas y pagos institucionales.

Lista según el litepaper. No todo llegará de inicio, pero muestra la visión de Circle:

- Pagar tarifas de transacción (gas) en USDC.

- Validadores gestionados por instituciones reguladas.

- Más velocidad (3 000–10 000 TPS).

- Privacidad opcional: cantidades ocultas, direcciones visibles (pero no identificadas públicamente).

- Divulgación opcional: los supervisores tienen clave de visión

- Lanzarán USYC (token de bonos del Tesoro), colateral y márgenes en cadena.

- Puentes con Gateway y CCTP propietario de Circle. Ya soportan muchísimas cadenas con USDC. Reutilizan esa infraestructura.

- En el roadmap: FX institucional.

- Funciones de pago como adjuntar facturas, reembolsos y disputas en cadena.

Es un litepaper, una declaración de intenciones, pero la dirección de la industria está clara.

Algunas observaciones:

- Mucho dirigido a operadores de mercados de capital: colateral, margen, reguladores.

- Lenguaje propio de públicos de riesgo: “nivel institucional”, enfoque en protección del consumidor.

- Circle renunció a margen de emisión para lograr distribución: comparte la mayor parte del ingreso con Coinbase y Binance. Nuevos productos suman.

- ¿Puede Circle ser todo a la vez? Tienen ventaja y presencia de marca, pero, ¿queremos separar responsabilidades?

Rob Hadik (Dragonfly) expone el caso escéptico

Así que Circle tiene que batirse con Stripe por el lado merchant/pyme o con Kinexys en enterprise y ganar la relación con el cliente final. Difícil verlo claro.

Rob Hadik

(Hadik invierte en rivales, pero suele acertar.)

Mi opinión: el futuro de las finanzas en cadena está en juego. Circle tiene todo el derecho a apostar fuerte con su ventaja inicial.

Probablemente habrá pocos ganadores y todas se mueven con inteligencia para expandirse. Es positivo dejar atrás la “teatralización” de la descentralización a costa de una infraestructura lista para el volumen global.

¿Quieres descentralización? Ahí está Bitcoin.

Si cada uno crea su cadena, ¿no volvemos al caos original?

¿Si cada empresa monta una blockchain, recreamos la pesadilla de la conciliación con tecnología nueva?

No.

La utilidad de la tokenización no reside en una sola cadena, sino en la escala y la programabilidad.

La distribución es clave.

Circle cedió el 80 % de su facturación por distribución. Si Binance y Coinbase dominan y pueden pivotar al crecimiento, tiene sentido. Pero otros actores ofrecen distribución alternativa.

Los finales rara vez son binarios.

En 2017 y 2021 sentí el “otra cadena más”. Y sí, hubo mucho de eso (¿alguien recuerda EOS?)

Pero Solana fue “otra cadena” y mira ahora.

No hemos terminado de innovar, y afrontamos el mayor cambio tecnológico de la historia con la IA.

Construyendo el rail de pagos para la explosión de la IA

Las suscripciones ya están fallando como modelo de pago por defecto para herramientas de IA.

- Los usuarios intensivos destrozan el modelo: Anthropic y otras han puesto límites porque unos pocos usuarios generan grandes costes.

- La mayoría de los wrappers IA no conocen su COGS: bajo la suscripción se esconden costes de inferencia (GPU), cloud y tokens de IA. Seguir todo esto es difícil (Lava Payments y Polar abordan el problema)

- Esto crea un gap de rentabilidad para herramientas IA: algunas como Cursor y Windsurf pierden mucho dinero.

Los modelos de IA se abaratan, pero los de frontera no. El modelo de suscripción no cubre los usuarios intensivos. Si queremos revolución IA, necesitamos más uso, no menos.

Es clave conocer el coste transaccional, pero más aún contar con un rail de pagos ultrarrápido, ultrabarato y programable.

La IA multiplicará los pagos por un orden de magnitud.

Los laboratorios, los VC y las fintech están diseñando para un mundo donde el dinero se mueve entre agentes más rápido de lo que un humano puede seguir. Los agentes IA pagarán entre sí por cómputo, tokens y servicios, y necesitarán sistemas de pagos mucho más commodity.

La batalla por el rail en la era nativa de IA para pagos

Llegan las stablecoins.

Hoy, las stablecoins suelen ser más baratas que las remesas internacionales. Pero para pagos nacionales, las vías tradicionales son a menudo mejores, más rápidas y/o baratas. Las blockchains existentes son multipropósito y cumplen bien esa función.

El problema es que Ethereum (15-30 TPS) o Solana (3 000 TPS) no están listas para la carga máxima actual. Si los pagos entre agentes se disparan, multiplica el volumen total por 10 o por 100.

Estas cadenas específicas de pagos pueden transformar el mercado si la IA se hace nativa en pagos: no es solo “otra blockchain más”.

El objetivo de la infraestructura financiera nativa IA no es solo descentralización o velocidad. Es crear algo suficientemente rápido y descentralizado para lo que viene. Pensar que el reto está resuelto es no entenderlo.

El interés por las stablecoins está en máximos. Puede que haya burbuja a corto, pero si piensas a 2-3 años vista, fíjate dónde estará la infraestructura y el ecosistema de socios.

- Los depósitos serán tokenizados – el off-ramp desaparece porque todo está ya en cadena.

- Las stablecoins serán mucho más competitivas – los problemas de lentitud y coste se esfumarán.

- Todos los bancos, neobancos y proveedores integrarán stablecoin – exigiendo mucho más rendimiento.

- La IA demandará entre 10 y 100 veces más capacidad de pagos – los rails actuales no lo soportarán.

Hace falta nueva infraestructura para este nuevo mundo.

Así que si aún no usas stablecoins en tu operativa diaria,

o no tienes claro dónde encajan en tu roadmap,

o las ves solo como activos especulativos, estás ignorando la actualización del OS del dinero.

ST.

Divulgación: Actúo como asesor de Paradigm, el VC citado en Fortune, pero estas opiniones son personales y no de ningún socio o entidad para la que asesore.

4 compañías fintech 💸

- Lava Payments – Plataforma de monetización y wallet para IA

Lava ayuda a los desarrolladores a entender las fuentes de coste y monetizar sus plataformas de wrappers de IA, independientemente del modelo. Soporta múltiples proveedores (OpenAI, Anthropic, Eleven Labs; inferencia con Groq). Incluye un wallet con el que los desarrolladores usan múltiples herramientas desde un solo lugar, sin tener que suscribirse a 10, 20 o 30 servicios distintos.

🧠Este modelo de wallet y medición puede ser disruptivo a largo plazo. Facturar es difícil, sí, pero viene un problema serio de churn y economía unitaria. Los wrappers IA ocultan grandes costes tras ingresos masivos y los márgenes no mejoran. Dar una única wallet a los usuarios puede ser la solución ideal. Si fuera Ramp o Brex, apostaría por controlar la wallet de gastos de los desarrolladores.

- Tracelight – Copiloto de IA en Excel para power users en finanzas

Tracelight permite programar en lenguaje natural (ej. análisis MRR por cohortes), detectar errores, formatear con un prompt y guardar comandos como workflows.

🧠 Tracelight explota lo insatisfactorio del UX de Microsoft Co-pilot. Google tampoco lo hace bien. Si solo pruebas el copiloto de Microsoft, te quedas sin ver el potencial. Tracelight apuesta por la calidad para que el usuario pague por una mejor experiencia. La duda: ¿da para algo grande o será adquirido por $MSFT o $GOOG?

- Casap – Copiloto de IA para disputas de tarjetas de emisores.

Casap es una plataforma de copiloto y colaboración para disputas de tarjeta. Cuando un cliente inicia una disputa, Casap pide información y analiza las pruebas para determinar si actúa de buena fe, está “probando suerte” o sería preferible la mediación con el comercio. Si sigue adelante, estima la probabilidad de éxito para banco/fintech.

🧠Es un reto de “plumbing” que nadie quería abordar y que la IA puede resolver. El “fraude amistoso”, donde el usuario pide reembolso aun habiendo recibido el producto, es un coste tremendo. Para un banco es caro investigar; en EE. UU. el comercio asume el fraude y muchas veces ni luchan devoluciones menores de 400 $. Esto está listo para la automatización IA vía API. Próximo paso: todo gran procesador emisor debería asociarse con Casap.

- Fiscal AI – El Bloomberg IA-Nativo

Fiscal es una terminal de datos y una plataforma API para información de mercados. Consolida feeds públicos y contenido largo en experiencias ricas. Añade contexto: si miras los ingresos de AWS, puede superponer benchmarks de otros hyperscalers. Tarifas: desde 24 $/mes hasta 199 $/mes para empresa.

🧠 Por amplia que sea su base de datos, seguirá siendo un complemento de Bloomberg por ahora. El poder de Bloomberg es la amplitud del dato global y la capacidad de publicar noticias en los parqués (sin móviles). Su pricing permite atacar nichos y, poco a poco, puede ir restando cuota.

Cosas que debes saber 👀

“La empresa ofrece 2 millones de acciones ordinarias clase A, mientras otros accionistas venden 8 millones”, dice Coindesk. Las acciones de Circle bajaron un 6 % hasta 154 $. Son la mitad de su máximo, pero aún 5 veces su precio de salida a bolsa.

🧠Probablemente inversores y directivos han salido bien parados. Los que vendieron 8 M de acciones ingresan 1 240 M $. Me cuentan que parte de la dirección pudo hacer caja, empleados actuales y antiguos siguen bloqueados. Crucemos los dedos para que los recortes de tipos les ayuden 🤞

🧠Llegan recortes de tipos: Circle simula recortes de 50 y 100 puntos básicos. Uno de 100 le restaría 618 M $(–23 %) a ingresos brutos recurrentes, 303 M $(–30 %) a margen bruto, y los márgenes bajan un 3,3 %.

🧠Crecer la oferta puede ser la salida. Haría falta que el supply de USDC aumente en 28 B (44 % sobre los 64 B actuales) para mantener la neutralidad.

🧠Ampliar productos tiene sentido: Circle es el mayor actor regulado “onshore”. Alianzas con instituciones, muchas blockchains y el producto de yield (USYC) pueden impulsar el crecimiento.

🧠Esta empresa ha pivotado varias veces. Puede volver a hacerlo.

👀 2. Nubank acaba de registrar un 42 % en beneficios y un 40 % en ingresos, con 123 millones de clientes. Brutal.

Desglose…

- 122,7 M de clientes (+4,1 M netos)

- 3,7 B $ de ingresos (+40 % YoY)

- 637 M $ de beneficio neto (+42 % YoY)

- 12,2 $ de ingresos mensuales por cliente activo (+18 % YoY)

- 0,80 $ de coste de servicio por cliente

- 83,2 % tasa de actividad mensual

Es un benchmark que toda compañía financiera debería imprimir y colgar. Solo Webank, en China (494 M usuarios), supera esto.

La economía no parece real:

- 0,80 $ de coste por cliente

- 12,20 $ de ingreso mensual por cliente

- Eso es 15x retorno 🤯

🧠 La mayoría de bancos apenas logran 3x. Es lo que permite la tecnología propia y el modelo sin oficinas físicas.

Por geografías:

- Brasil: 107,3 M clientes (60 % del adulto)

- México: 12 M clientes (13 % del adulto)

- Colombia: 3,4 M clientes (10 % del adulto)

🧠Eso indica que los mercados nuevos tardan más en madurar. ¿Dónde vendrá el próximo crecimiento? No hay muchos países con +200 M habitantes 👀

Otros productos:

- 36,2 M clientes de inversión (+70 % YoY)

- 6,6 M clientes cripto (+41 % YoY)

- 55 M de clientes activos en crédito

- 13,6 M de préstamos sin garantía (+56 % YoY)

- 6,8 M de préstamos con garantía (+158 % YoY)

🧠 Impresionante expansión de producto en la base. Inversión, cripto y préstamos en una app es ya el estándar. BBVA y Santander ya ofrecen cripto también.

Tweets de la semana 🕊

Eso es todo, amigos. 👋

Si te gusta este contenido, compártelo con tus amigos fintech y suscríbete :)

¿Quieres más? También dirijo el podcast Tokenized y la newsletter.

(1) Todo el contenido y opiniones aquí son personales del autor y no reflejan las de su empleador o empleados.

(2) Toda empresa o activo mencionado, en el que el autor tenga interés, está marcado con *. Ninguna de estas líneas es asesoramiento de inversión: busca consejo independiente.

(3) Las compañías mencionadas son ejemplos ilustrativos y por estar en mente del autor.

(4) Este texto no ha sido validado de forma rigurosa por un equipo de investigación. No es dogma—opiniones firmes, pero abiertas a revisión.

(5) Puede faltar alguna cita; intento referenciar siempre y actualizar la versión online. Si la referencia es incorrecta, escríbeme.

Aviso legal:

- Este artículo es una reedición de [Simon Taylor]. Derechos de autor del autor original [Simon Taylor]. Si tienes objeciones contacta con Gate Learn para resolverlo.

- Descargo de responsabilidad: las opiniones son solo del autor y no constituyen asesoramiento de inversión.

- Traducido por Gate Learn. Prohibida la copia, distribución o plagio de los artículos traducidos salvo autorización expresa.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?