A medida que las stablecoins centran su atención en el mercado de pagos, ¿serán capaces los grandes actores tradicionales de este sector de mantener su liderazgo?

Nota editorial: Las stablecoins han dejado de ser exclusivas del trading de criptomonedas y están ganando protagonismo en el mercado global de pagos, con el potencial de revolucionar la infraestructura financiera. Se analiza cómo determinados actores colaboran con redes de tarjetas como Visa y Mastercard para integrar capacidades de stablecoin en los canales actuales, mientras otros prefieren crear sistemas de pago alternativos al margen de bancos y esquemas de tarjetas. Entre los casos más destacados figuran PYUSD de PayPal y la solución de pagos con USDC presentada por Shopify y sus socios. ¿Llegarán las stablecoins a desafiar la hegemonía de los grandes procesadores de pago, o darán lugar a un nuevo ecosistema? El texto traza un mapa de las fuerzas que impulsan la transformación de los pagos.

Hasta ahora, el uso principal de las stablecoins se ha centrado en el trading de criptomonedas. No obstante, la tecnología blockchain y el fenómeno stablecoin están en disposición de transformar por completo sistemas financieros tradicionales y complejos, como los mercados de valores y las redes de pagos.

En los últimos años, las stablecoins han avanzado posiciones dentro de los sistemas de pago, siguiendo dos estrategias principales: (1) integrar soporte para stablecoins en las grandes redes de tarjetas y (2) buscar alternativas que prescindan por completo de redes de tarjetas y bancos emisores.

PYUSD de PayPal y el sistema de pagos con USDC impulsado conjuntamente por Shopify, Coinbase y Stripe son referencias clave de esta tendencia. A medida que madura el sector de las stablecoins, se prevé que plataformas de gran escala, con extensas bases de usuarios y comercios, impulsen sus propios sistemas de pago, lo que podría suponer una amenaza para bancos y redes de tarjetas tradicionales.

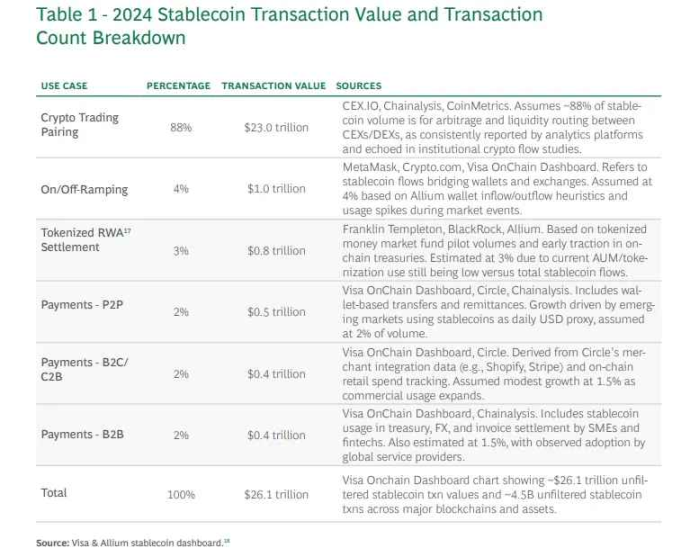

El uso de stablecoins sigue siendo mayoritario en exchanges

Fuente: BCG

Las stablecoins están bajo un escrutinio cada vez mayor por parte de reguladores tanto en Estados Unidos como a nivel global. El debate se centra en su capacidad para transformar ámbitos como las remesas, los pagos, los activos del mundo real (RWA) y la liquidación interbancaria. Sin embargo, un informe de Boston Consulting Group (BCG) revela que en 2024, el 88% del volumen negociado con stablecoins sigue procediendo de la operativa en exchanges de criptomonedas. Esta cifra pone de manifiesto que la adopción de stablecoins en casos de uso reales y generalistas todavía no ha alcanzado una escala significativa.

Stablecoins: base para la transformación estructural de las finanzas

Si bien la innovación fintech ha optimizado la experiencia de usuario, la trastienda de las finanzas globales sigue marcada por procesos heredados e ineficacia. En este contexto, blockchain y stablecoins ofrecen la oportunidad de innovar estructuralmente, no como meras extensiones del sistema actual, sino como tecnologías verdaderamente disruptivas con capacidad para sustituir modelos existentes, a la altura de hitos históricos previos en el sector financiero.

Mercado de valores

La compleja arquitectura de los mercados de valores parte de la crisis del papel que afectó a la industria estadounidense en las décadas de 1960 y 1970. Por entonces, los valores solo existían en papel y el aumento exponencial de las operaciones llegó a colapsar el sistema. Para superar la crisis, el Congreso de EE. UU. promulgó la Securities Investor Protection Act (SIPA) y modificó la Securities Act, creando estructuras de compensación centralizada y tenencia indirecta de valores.

La reforma supuso la digitalización de la titularidad de activos y optimizó la eficiencia en la liquidación, pero también consolidó una gran red de intermediarios—brokers, cámaras de compensación y custodios—elevando la complejidad y los costes. El sistema actual responde, en gran medida, a decisiones políticas sucesivas y a condicionantes técnicos anteriores a la era blockchain.

Remesas transfronterizas

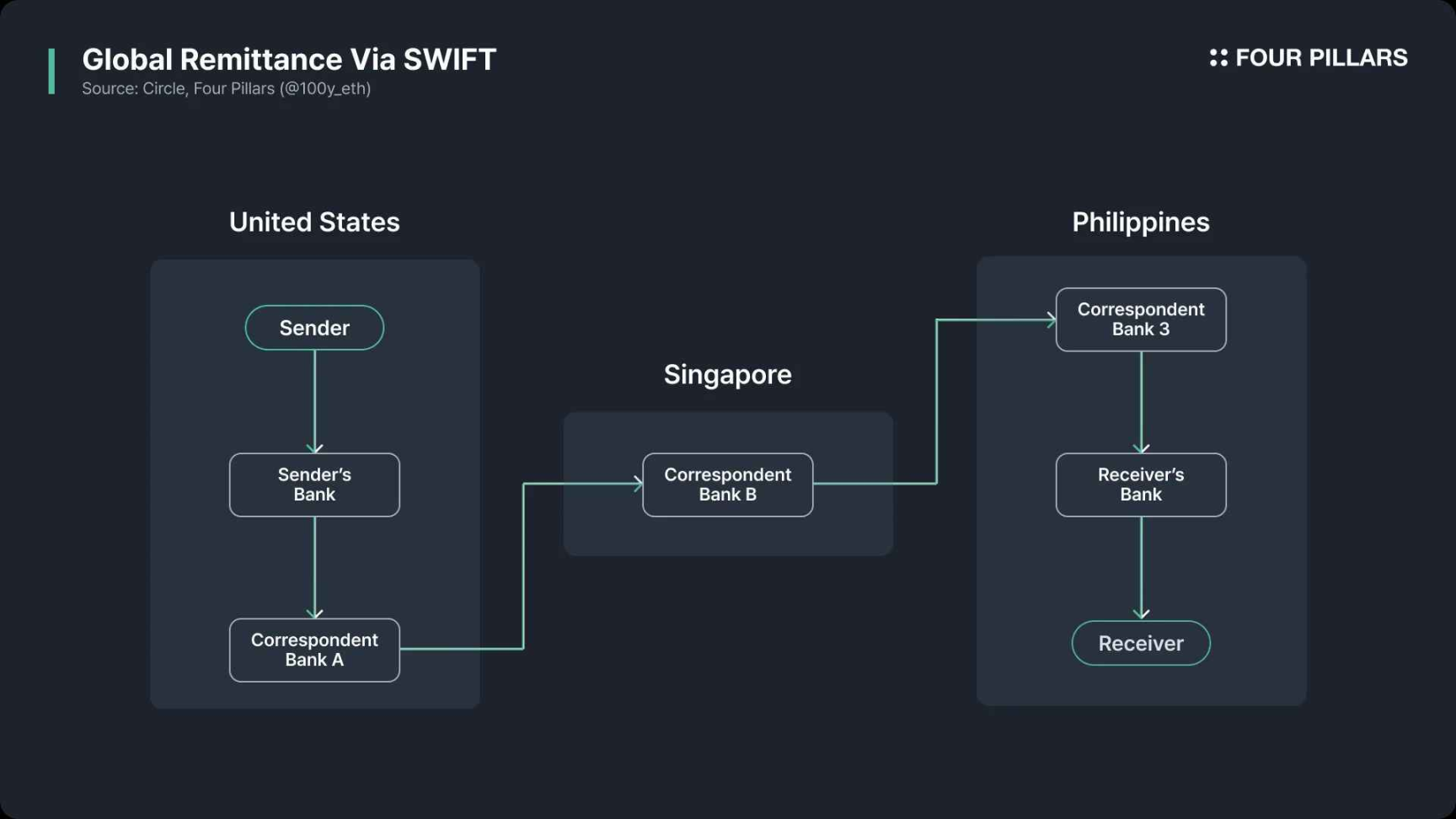

SWIFT (Society for Worldwide Interbank Financial Telecommunication) es el sistema líder internacional para pagos transfronterizos. Fundada en Bruselas en 1973 por 239 bancos, SWIFT sustituyó a una red internacional de mensajería bancaria que era lenta, propensa a errores y carente de estándares, con los consiguientes problemas de ineficiencia, incompatibilidad y seguridad. La misión de SWIFT fue estandarizar y securizar las comunicaciones financieras.

Sin embargo, SWIFT solo gestiona la mensajería: las transferencias de fondos se realizan mediante redes de bancos corresponsales y bancos centrales, y las liquidaciones se procesan por separado. Cada nuevo intermediario añade costes y retrasos—ya sea por comisiones, controles KYC/AML, cambio de divisas, diferencias horarias o festivos. Por este motivo, los pagos internacionales siguen resultando lentos y poco transparentes. Si blockchain y stablecoins hubieran estado disponibles entonces, la liquidación y la mensajería podrían haberse unificado en una sola plataforma, revolucionando la eficiencia y la transparencia.

¿Podrán las stablecoins revolucionar el mercado de pagos?

Las stablecoins se citan habitualmente como motor de cambio para mercados de valores y remesas internacionales, pero el caso de uso de mayor potencial es el pago en entornos generalistas. Tanto startups Web3 como grandes referentes—Visa, Mastercard, Stripe o PayPal—compiten ya por captar cuota en este ámbito.

Para dilucidar si las stablecoins pueden transformar los pagos, es necesario comprender primero cómo funcionan los sistemas tradicionales, identificar sus ineficiencias y analizar en qué aspectos las stablecoins pueden marcar la diferencia.

¿Cómo operan los sistemas de pago tradicionales?

Así funciona, a grandes rasgos, el flujo de pago cuando un cliente realiza un pago a un comercio:

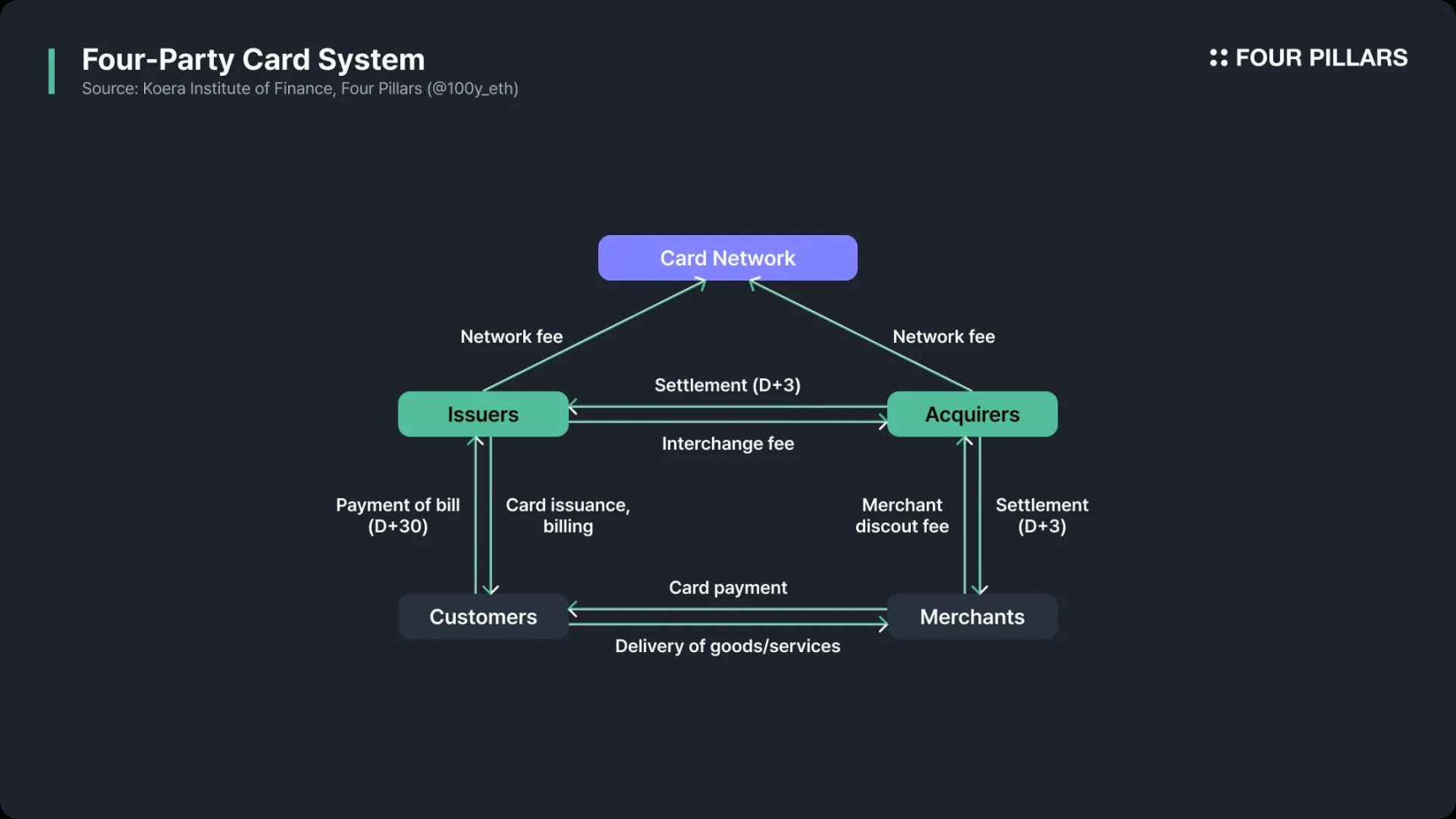

Autorización

- El cliente inicia el pago con su tarjeta bancaria.

- El terminal punto de venta (TPV) o la pasarela online envía la solicitud de autorización (con los datos de pago) al adquirente del comercio.

- El adquirente reenvía la solicitud a la red de tarjetas (VisaNet, Mastercard Network, etc.).

- La red de tarjetas transmite la solicitud al emisor de la tarjeta (el banco del cliente).

Verificación

- El emisor verifica la validez de la tarjeta, el saldo, el límite de crédito y posibles actividades sospechosas.

- La aprobación o rechazo se transmite a través de la red al adquirente.

- En caso de aprobación, el importe queda retenido (“autorizado”) en la cuenta del cliente.

- Si se deniega, el comercio recibe el rechazo y el motivo.

Captura

- En ciertos sectores—gasolineras, hoteles, compras online—el importe final solo se confirma después de autorizar. El comercio envía una solicitud de “captura” al adquirente por el importe definitivo, completando la transacción.

Procesamiento por lotes

- Las transacciones autorizadas se agrupan y se envían al adquirente al final de la jornada.

Compensación e intercambio

- El adquirente manda los datos agrupados a la red de tarjetas.

- La red distribuye cada operación al emisor correspondiente, calcula comisiones de intercambio y gestiona la compensación.

Liquidación

- Los fondos se transfieren desde la cuenta de liquidación del emisor a la del adquirente. La red de tarjetas facilita informes a las partes, pero el movimiento de dinero real tiene lugar mediante canales interbancarios.

Abono

- El adquirente abona el importe al comercio (descontando comisiones), normalmente mediante transferencia bancaria (SEPA, ACH, etc.).

Conciliación

- El comercio concilia los abonos recibidos con sus registros, comprobando discrepancias, omisiones o cargos duplicados.

¿Cuáles son las limitaciones de los sistemas de pago actuales?

Las comisiones elevadas y la lentitud en la liquidación son los principales inconvenientes de las redes tradicionales de tarjetas. ¿Son inevitables o pueden resolverse?

Fuente: a16zcrypto

Comisiones por pago

El comercio afronta tres grandes tipos de comisiones en los pagos con tarjeta:

- Tarifa de intercambio (la principal, para el emisor de la tarjeta)

- Tarifa de red (cobrada por Visa, Mastercard, etc.)

- Margen del adquirente (comisión de servicio del banco del comercio)

¿Es posible reducir estos costes con blockchain y stablecoins? En cuanto a pagos internacionales, utilizar blockchain o stablecoins puede evitar la infraestructura heredada que supone SWIFT y reducir notablemente los costes.

En segundo lugar, los costes pueden bajar suprimiendo las redes de tarjetas y los bancos emisores. Las redes de tarjetas comunican los bancos del cliente y del comercio, pero los pagos con stablecoins permiten—en teoría—enviar fondos de monedero a monedero dentro de una red blockchain.

Velocidad de liquidación

La autorización de pagos con tarjeta es casi instantánea, un estándar al que las blockchains públicas todavía no igualan en escala. Sin embargo, la compensación puede requerir entre 1 y 2 días y la liquidación efectiva entre 1 y 5 días.

Las razones que ralentizan el proceso son variadas: algunas se pueden resolver, otras no:

- Ciclos de compensación: los pagos con tarjeta se agrupan y compensan a diario, mientras que las redes blockchain no se ven limitadas por ello.

- Disputas, devoluciones, cancelaciones y reembolsos: seguirán retardando la liquidación, independientemente de la tecnología.

- Pagos internacionales: al pasar todavía por SWIFT, se introducen demoras adicionales. La blockchain aporta aquí una ventaja auténtica.

Sistemas de pago basados en stablecoins

Empresas y bancos están lanzando o probando soluciones de pago basadas en stablecoins. Esta evolución se da principalmente en dos frentes: (1) redes de tarjetas como Visa y Mastercard lideran la integración de stablecoins en los canales clásicos y (2) otros proveedores buscan alternativas prescindiendo de dichas redes.

Pagos con stablecoins integrados en redes de tarjetas

Tal y como expuse en mi análisis anterior, Visa y Mastercard trabajan activamente para incorporar vías de stablecoins en su infraestructura principal.

- Tarjetas de débito cripto: permiten a los clientes usar stablecoins alojadas en monederos Web3 o en exchanges con custodia. El emisor de la tarjeta puede convertir stablecoins a moneda fiduciaria y operar en los canales habituales, o liquidar directamente con stablecoins a través de la red.

- Liquidación en stablecoin: las redes pueden recibir stablecoins en cuentas de liquidación o utilizarlas para liquidar con bancos adquirentes.

La integración de stablecoins en las redes de tarjetas permite procesar pagos y liquidaciones con stablecoin sin alterar la arquitectura ni los actores principales. El valor añadido es la comodidad para quienes ya operan con stablecoins, eliminando la fricción al convertir entre euros o dólares y stablecoins. Si la cadena de pago se realiza íntegramente en stablecoins, especialmente en operaciones internacionales, la eficiencia es muy superior.

Pagos sin redes de tarjetas ni bancos emisores

Algunos proveedores de servicios de pago apuestan por esquivar Visa, Mastercard y redes similares, ofreciendo pagos directos con stablecoins. Ejemplos notables son PYUSD de PayPal y la integración de USDC en Shopify desarrollada junto con Coinbase y Stripe.

Solución de pagos con PYUSD

Los usuarios de PayPal pueden pagar con PYUSD directamente en la aplicación. A diferencia de una wallet de criptomonedas, PYUSD es custodiado por Paxos, su emisor, en nombre del usuario. Cuando se paga con PYUSD, no hay movimiento en cadena: PayPal actualiza los registros internos de propiedad. Si el comercio solicita moneda fiduciaria, PayPal convierte el PYUSD a USD a la par y procede al pago mediante transferencia o canales bancarios tradicionales.

Si el usuario no dispone de suficiente PYUSD, puede recargar desde su cuenta bancaria o tarjeta (pudiendo aplicarse comisiones); del mismo modo, los comercios que elijan liquidar en fiat asumen los costes y plazos bancarios habituales. Realizar el ciclo de pago entero en PYUSD elimina intermediarios, reduciendo fricción y costes.

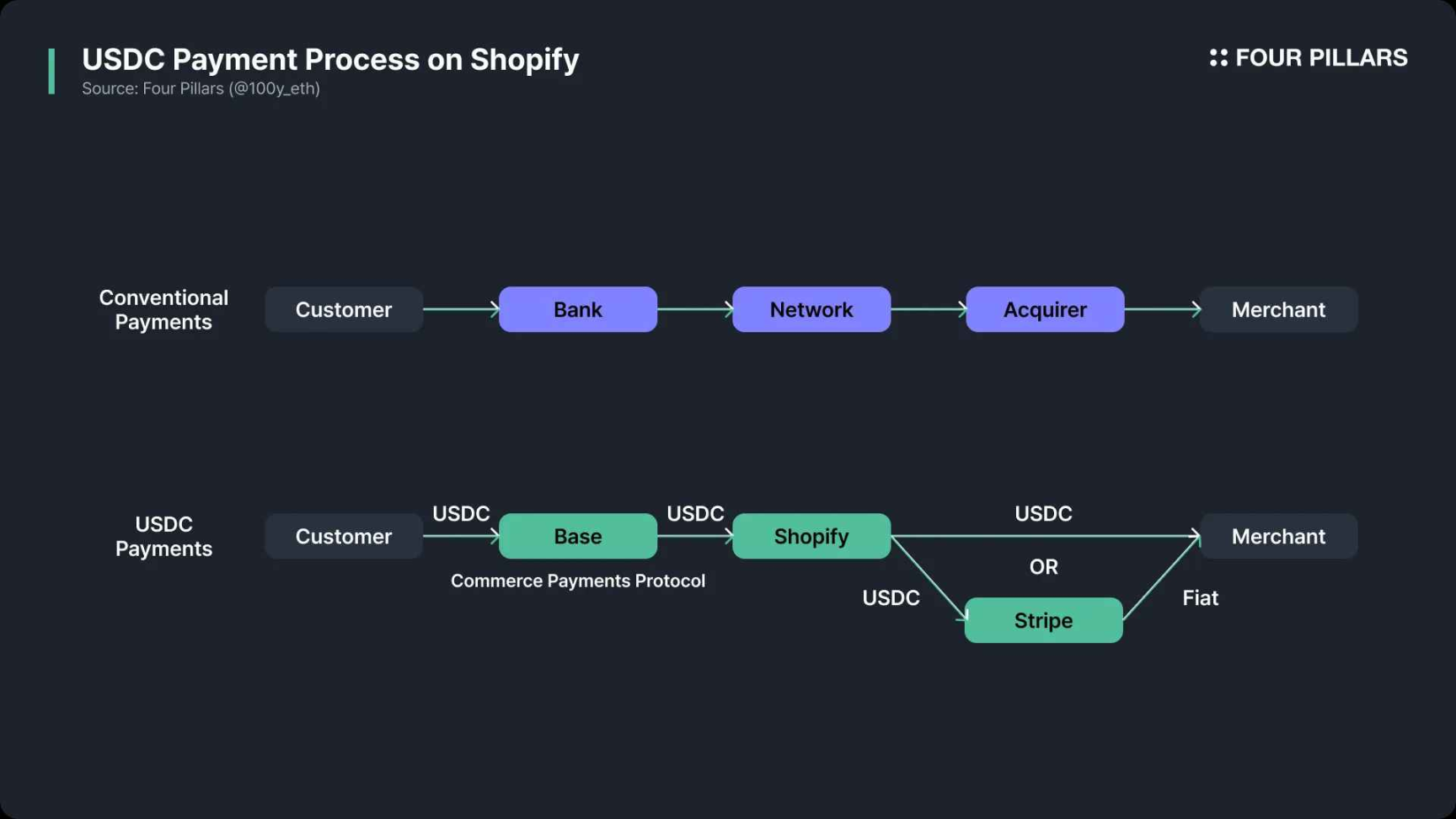

Integración de USDC en Shopify junto a Coinbase y Stripe

Frente al modelo de PayPal, en el que la stablecoin opera off-chain en su propio entorno, Shopify ha lanzado un flujo nativo y on-chain.

En junio de 2025, Shopify anunció un acuerdo con Coinbase y Stripe para incorporar pagos con USDC a Shopify Payments. Los clientes pueden pagar directamente desde monederos compatibles con USDC en la red Base, empleando autocustodia.

El Commerce Payment Protocol sobre Base simula la lógica de las tarjetas tradicionales: primero se autoriza el pago y después se mueve el saldo, de forma que comercios y Shopify/Coinbase puedan agrupar operaciones para liquidarlas más tarde.

Por defecto, Shopify confía en Stripe para convertir el USDC a la moneda local y transferir el importe mediante canales bancarios (ACH, SEPA, etc.). Los comercios pueden también optar por liquidar directamente en USDC, logrando pagos prácticamente instantáneos y 100% on-chain.

Resumen y perspectivas

Una de las preguntas más habituales sobre los pagos con stablecoins es: “Si las operaciones en blockchain son irreversibles por naturaleza, ¿cómo se gestionan cancelaciones y reembolsos?” Aunque los pagos lleguen a ser peer-to-peer, persisten problemas como fraude, devoluciones y reembolsos, por lo que los intermediarios seguirán siendo clave. Las funciones tradicionales de redes de tarjetas y bancos emisores no desaparecerán por completo.

En los modelos de PayPal y Shopify, intermediarios como PayPal y Stripe actúan como proveedores de servicios de pago, asumiendo la gestión del fraude, devoluciones y reembolsos. PayPal liquida las transacciones con PYUSD fuera de la red blockchain, lo que le da margen operativo para solucionar controversias. El Commerce Payment Protocol de Shopify añade un retardo tras la autorización para gestionar posibles disputas. El emisor de USDC, Circle, también ha lanzado un Refunds Protocol para la resolución descentralizada de disputas en pagos con stablecoins.

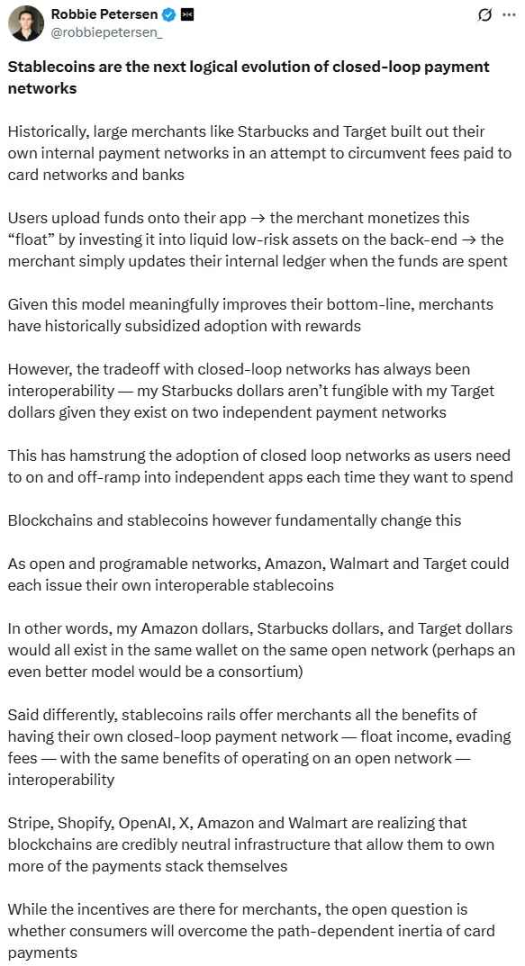

Fuente: X (@robbiepetersen_)

Los pagos con stablecoins están ganando peso rápidamente en el sector. Emitir stablecoins es esencial, pero tanto la adopción como el desarrollo de ecosistemas resultan igual de críticos. Como destaca Robbie Petersen, de Dragonfly, las redes más consolidadas con grandes bases de comercios y usuarios se posicionan para adoptar pagos con stablecoins, dejando atrás bancos y redes tradicionales. Las stablecoins permitirán pronto interoperar entre sistemas de pago cerrados. Esta tendencia sitúa a las stablecoins en una posición de auténtico reto competitivo para redes de tarjetas y bancos, obligándolos a buscar nuevas oportunidades ante el avance imparable de esta tecnología.

Aviso legal:

- Este artículo es una reproducción de Foresight News. Todos los derechos de autor corresponden al autor original (100y). Para cualquier cuestión relacionada con derechos de autor, contacte con el equipo de Gate Learn y se procederá según la normativa vigente.

- Aviso legal: Las opiniones expresadas en este texto corresponden exclusivamente a su autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las demás versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni utilice estas traducciones sin la autorización expresa que haga referencia a Gate.

Compartir

Contenido

El uso de stablecoins continúa estando controlado principalmente por las plataformas de intercambio.

Las stablecoins pueden transformar en profundidad la estructura del sistema financiero.

¿Lograrán las stablecoins transformar el sector de los pagos?

Sistemas de pago fundamentados en stablecoins

Conclusiones y reflexiones

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

Una Mirada Profunda a los Pagos de Web3