La loi CLARITY – Son importance, ce qu’il faut retenir et les actions à entreprendre

La Chambre des représentants des États-Unis a récemment adopté un projet de loi historique visant à structurer les marchés — le « Digital Asset Market Clarity Act », ou « CLARITY Act » (HR 3633) — avec un très large soutien bipartisan (294 voix contre 134, dont 78 démocrates). Ce texte entend instaurer un cadre réglementaire précis pour les marchés d’actifs numériques. La proposition est désormais transmise au Sénat, qui prépare sa propre version de la réforme, en s’appuyant sur les enseignements de CLARITY.

Si elle est adoptée, cette loi fixera des règles nettes pour les systèmes blockchain — mettant fin à des années d’incertitude qui ont freiné l’innovation, exposé les consommateurs à des risques et favorisé les intermédiaires privilégiant l’opacité au détriment des entrepreneurs porteurs de transparence. À l’image du Securities Act de 1933, à l’origine des protections des investisseurs et d’un siècle de dynamisme financier américain, le CLARITY Act pourrait marquer une nouvelle étape décisive.

Lorsque le droit favorise à la fois l’innovation et la protection des consommateurs, les États-Unis s’imposent — au bénéfice du monde entier. CLARITY incarne cette perspective. S’appuyant sur l’élan bipartisan du FIT21 adopté l’an dernier, il va cependant plus loin sur des points essentiels détaillés ci-dessous : il fournit les repères attendus par les développeurs et marque un tournant pour articuler innovation, protection des consommateurs et sécurité nationale américaine.

Depuis l’adoption du GENIUS Act (voir plus loin son articulation), la réforme d’ensemble des marchés devient une priorité encore plus pressante.

Pourquoi cela est-il crucial : les enjeux majeurs

Bien que le secteur crypto existe depuis plus de dix ans, il n’a toujours pas de cadre réglementaire global aux États-Unis. Il ne s’agit plus d’un simple phénomène réservé à quelques technophiles : la blockchain sous-tend aujourd’hui les systèmes de paiement (y compris grâce aux stablecoins), l’infrastructure cloud, les marchés numériques et bien d’autres usages.

Ces protocoles et applications évoluent pourtant dans un vide normatif. Résultat : les entrepreneurs vertueux se heurtent à une instabilité réglementaire, tandis que les profiteurs exploitent les failles juridiques. L’adoption de CLARITY inverserait la tendance.

En traçant un chemin clair vers la conformité — et en dotant les autorités de meilleurs outils pour cibler les vrais risques — CLARITY (ainsi que la nouvelle loi sur les stablecoins, le GENIUS Act) permettrait à l’industrie crypto, déjà considérable, d’intégrer pleinement l’économie régulée. Cette réforme favorise une innovation responsable, dans l’esprit des législations qui ont permis l’essor des marchés publics et la protection des investisseurs au XXe siècle.

En plus de clarifier la conformité, le texte garantit des règles mieux définies — apportant aux créateurs la sécurité juridique nécessaire pour innover et s’établir aux États-Unis. Cela limiterait enfin la tentation de l’exil ou le recours à des structures opaques et inefficaces pour contourner le droit.

Un tel environnement juridique ouvrirait la porte à une nouvelle génération d’infrastructures décentralisées, d’outils financiers et d’applications détenues par leurs propres utilisateurs — le tout conçu sur le sol américain. Assurer un développement blockchain aux États-Unis permettrait aussi de protéger l’infrastructure numérique et financière mondiale d’une mainmise extérieure, par exemple chinoise, tout en imposant les normes réglementaires américaines à des infrastructures essentielles désormais utilisées par un public bien plus large que la sphère crypto stricto sensu.

Que changerait concrètement cette nouvelle loi ?

Poser un cadre réglementaire précis pour les commodités numériques

Le CLARITY Act fonde un cadre pour les actifs numériques — désignés comme « commodités numériques » — qui assurent aux utilisateurs la propriété dans les écosystèmes blockchain.

Le dispositif de maturité fondé sur le contrôle permet aux projets de lancer des commodités numériques et d’accéder aux marchés publics, sans obstacles réglementaires excessifs ni incertitudes juridiques.

Soumettre les intermédiaires blockchain à une supervision rigoureuse

La loi oblige les opérateurs centralisés du secteur crypto — plateformes d’échange, courtiers, négociants — à une supervision renforcée :

- obligation d’enregistrement auprès de la CFTC ;

- respect de normes de conformité comparables à celles du secteur financier traditionnel.

Ces règles renforcent la transparence des infrastructures de marché, préviennent fraudes et abus, et restaurent la confiance des utilisateurs. Elles comblent aussi le vide réglementaire qui a permis à des sociétés comme FTX d’agir sans contrôle sur le marché américain.

Garantir la protection des utilisateurs tout en favorisant l’innovation

CLARITY prévoit aussi des mesures de protection directe des consommateurs, telles que :

- des obligations de transparence pour les émetteurs de commodités numériques — afin d’assurer à tous l’accès à des informations essentielles ;

- des restrictions contre le délit d’initié — pour limiter les possibilités d’exploitation d’asymétries d’information au détriment des utilisateurs.

Ces dispositifs offrent aussi un cadre de développement sécurisé pour les entrepreneurs souhaitant bâtir des systèmes blockchain décentralisés.

Quelle institution détiendrait la supervision réglementaire ?

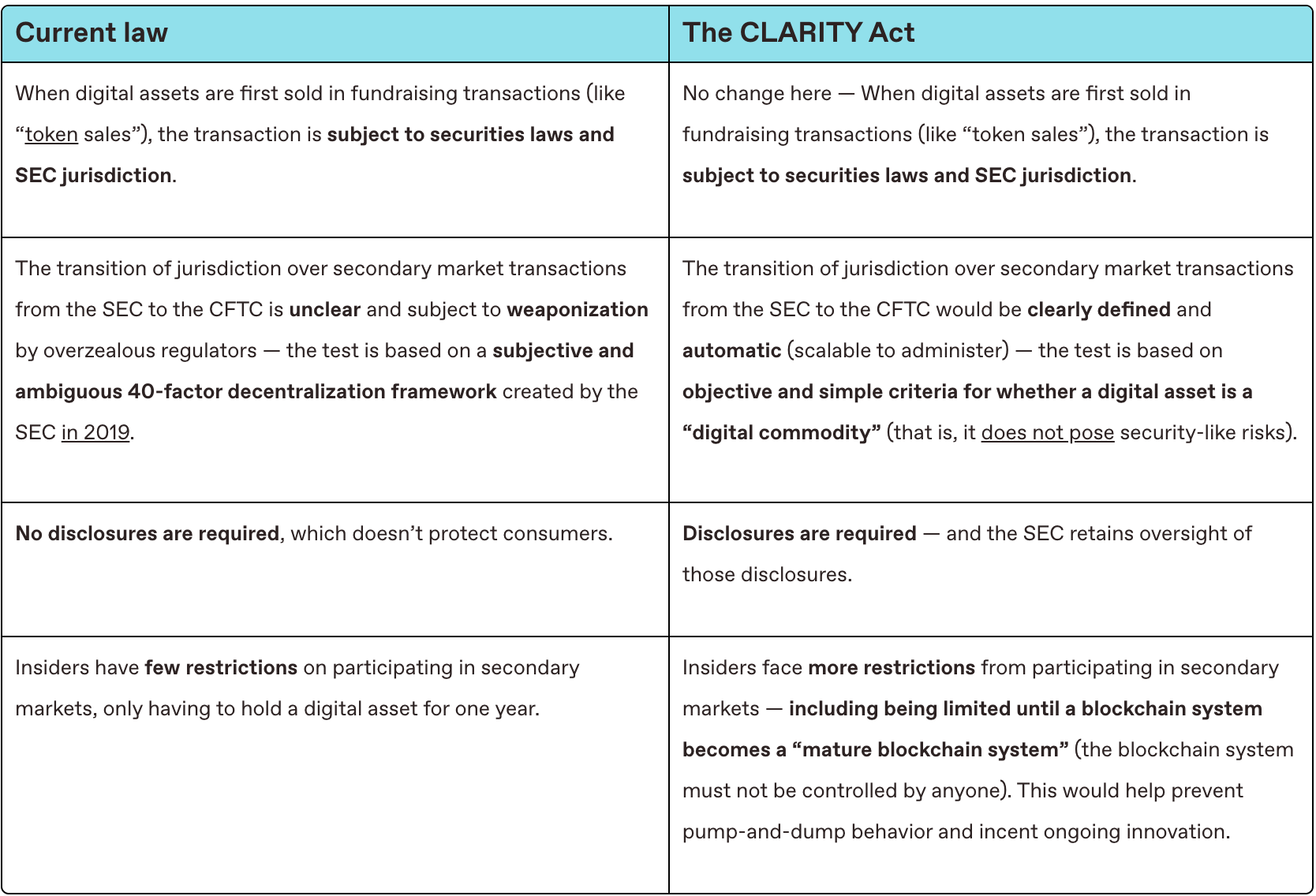

Avec CLARITY, les actifs numériques pourraient passer d’un contrôle de la SEC (Securities and Exchange Commission) à celui de la CFTC (Commodity Futures Trading Commission), via un processus structuré.

Ce mécanisme offre une réponse mieux adaptée aux caractéristiques propres de la blockchain, comparativement au droit actuel :

Cette transition repose sur un cadre de gestion des risques « basé sur le contrôle », détaillé ci-après.

Comment fonctionne le dispositif de maturité fondé sur le contrôle pour la blockchain ?

Contrairement au test de décentralisation par l’effort mis en place par la SEC en 2019 — qui conduisait à une notion floue, instrumentalisable par les autorités — CLARITY propose un dispositif reposant sur des critères objectifs, mesurables et précis.

Ce cadre s’intéresse à qui détient le contrôle effectif du système blockchain et de sa commodité numérique associée. Cette logique, conforme aux autres régimes (tels que le transfert de fonds), élimine les incitations perverses qui dissuadent les développeurs d’innover de peur d’être assimilés à une entité centrale. Surtout, cela permet aux entrepreneurs légitimes de poursuivre leurs développements — au lieu de devoir abandonner leurs projets — tout en rendant plus difficiles les détournements par des acteurs malveillants, y compris par de pseudo « stratégies de décentralisation » (par opposition à une décentralisation réelle).

Concrètement, le dispositif encourage la décentralisation et protège les consommateurs en :

- imposant un contrôle renforcé et des normes strictes lors des phases initiales — quand le contrôle est centralisé et que les risques ressemblent à ceux d’un titre financier ;

- allégeant les exigences à mesure que le projet se décentralise et que les risques s’apparentent alors davantage à ceux d’une commodité.

À la différence de FIT21, CLARITY définit sept critères objectifs et mesurables pour déterminer si une blockchain n’est plus sous le contrôle d’une personne ou d’un groupe et si son actif natif ne présente donc plus les risques d’un titre financier. Cette approche protège les investisseurs, tout en exploitant tout le potentiel des technologies blockchain. Des critères objectifs facilitent aussi le travail des régulateurs et l’anticipation pour les entrepreneurs.

En somme, CLARITY améliore considérablement l’existant, car le droit des valeurs mobilières n’a jamais été pensé pour des actifs comme la blockchain, dont le risque peut évoluer de celui d’un titre à celui d’une commodité.

Ce nouveau cadre bénéficie d’un large consensus dans l’industrie.

Quelles conséquences pour des secteurs comme la DeFi ?

Le CLARITY Act prévoit des garanties majeures pour la finance décentralisée (DeFi) :

- les protocoles et applications DeFi sont exemptés des exigences imposées aux intermédiaires (échanges, courtiers) de commodités numériques ;

- des critères objectifs s’appliquent : un protocole DeFi ne doit pas agir comme intermédiaire, pour ne pas recréer les risques que la régulation entend justement limiter.

Par ailleurs, la loi donnerait aux projets DeFi la clarté juridique nécessaire pour :

- émettre et commercialiser leur token natif — une opération auparavant risquée et incertaine ;

- mettre en place une gouvernance décentralisée, sans risque d’être assimilé à une entité centralisée ;

- proposer la « self-custody », c’est-à-dire l’auto-conservation, désormais consacrée comme un droit.

CLARITY établit donc des règles équitables pour la concurrence des projets DeFi. Cela permettra aussi d’intégrer les bénéfices de la finance décentralisée à l’ensemble du système financier, déployant tout son potentiel au service du grand public.

CLARITY n’est toutefois pas exhaustif. Sa portée se limite aux commodités numériques, sans traiter par exemple la tokenisation des titres ou les produits dérivés. De plus, s’il exempte la DeFi des règles fédérales sur les intermédiaires, il ne prime pas sur les législations des États fédérés — exposant donc DeFi à des règlementations inconsistantes ou excessives au niveau local. Ces lacunes mériteraient d’être comblées au Sénat, par de futures lois ou une coordination réglementaire renforcée (entre la SEC et la CFTC).

Le CLARITY Act : un progrès ?

Oui, CLARITY corrige de nombreux manques actuels :

— Actuellement, le secteur manque de supervision. L’absence de cadre favorise les acteurs malveillants et les profiteurs, qui exploitent l’incertitude au détriment des utilisateurs. (Elle encourage aussi les dérives d’autorités agissant sans balises.) L’affaire FTX l’a cruellement illustré, nuisant au secteur et à des milliers de particuliers. Sans réforme, la porte reste ouverte à d’autres dérives.

— Le secteur manque de transparence. Sans obligations de publication ou normes de cotation, les utilisateurs sont régulièrement victimes d’arnaques et de fraudes. Ce flou réglementaire a instauré une culture du « casino » (par opposition à un modèle d’innovation), aboutissant à la multiplication d’actifs purement spéculatifs, tels que les memecoins.

— Le secteur manque de protections. Faute de balises claires sur les prérogatives des agences fédérales, les projets blockchain et en particulier DeFi restent exposés à des abus réglementaires, fréquents lors de l’administration précédente.

— Le secteur manque de standards. Faute de critères précis sur la décentralisation et le contrôle, les utilisateurs ignorent les risques pris sur certains systèmes blockchain. Ils peuvent penser leurs actifs (y compris stablecoins) à l’abri, alors qu’un opérateur unique pourrait arrêter le système du jour au lendemain. À mesure que le secteur se structure, la normalisation devient incontournable.

Comparé aux précédentes initiatives, telles que le Financial Innovation and Technology for the 21st Century Act (FIT21), CLARITY va plus loin :

- Il ferme les failles de FIT21 qui auraient permis à des projets anciens d’éviter toute obligation de publication. CLARITY offre un cadre pour imposer des exigences aux projets historiques encore actifs.

- Il protège mieux les utilisateurs en empêchant les initiés d’exploiter l’asymétrie d’information. Par exemple, CLARITY interdit la vente par les initiés tant qu’ils contrôlent encore le projet.

- Son dispositif de maturité propose un test de décentralisation objectif, basé sur le contrôle, bien plus fiable que le critère vague de FIT21, avec sept critères mesurables permettant de déterminer le degré de maturité d’un projet blockchain.

- Il renforce la surveillance réglementaire et offre plus d’agilité aux autorités, pour permettre au droit d’évoluer avec la maturité du secteur.

Quelle articulation entre CLARITY et le GENIUS Act récemment adopté ?

Le nouveau texte « Guiding and Establishing National Innovation for U.S. Stablecoins » (GENIUS Act) incarne une étape majeure pour la modernisation du secteur financier américain. Adopté à une écrasante majorité (308 voix contre 122, dont 102 démocrates), il rend le besoin d’un cadre global tel que CLARITY encore plus pressant.

En effet, GENIUS va accélérer la diffusion des stablecoins et donc l’essor des paiements et activités commerciales sur blockchain. Le mouvement est lancé : prestataires de paiement, banques traditionnelles, réseaux établis et autres acteurs adoptent de plus en plus ce type d’actifs.

Mais la législation actuelle sur les stablecoins ne traite pas des blockchains sous-jacentes — aucune exigence en matière de sécurité, de décentralisation ou de gouvernance. Cet angle mort expose les utilisateurs et l’économie à de nouveaux risques systémiques.

Avec la promulgation de GENIUS, l’urgence d’adopter CLARITY s’accroît.

CLARITY fixe les standards et le contrôle indispensables à la sécurité de l’infrastructure supportant les stablecoins — blockchains, protocoles, outils. Ses critères objectifs et mesurables précisent aux entrepreneurs comment satisfaire à ces exigences.

Sans protections complémentaires (CLARITY et GENIUS), la généralisation des stablecoins pourrait entraîner l’essor d’infrastructures non régulées, opaques, voire hostiles. La réforme CLARITY garantit que les stablecoins fonctionnent sur des réseaux sûrs, protège les utilisateurs, réduit les risques financiers et consolide la place du dollar dans les systèmes financiers à venir.

Quelle suite attendre ?

Après son adoption par la Chambre des représentants, le CLARITY Act rejoint le Sénat. Les commissions ad hoc (banques, agriculture) pourront s’en saisir, l’amender et le présenter au vote de la chambre haute.

Plus vraisemblablement, des sénateurs des deux partis proposeront une version spécifique, largement inspirée de CLARITY. Les commissions du Sénat l’étudieront, puis soumettront le texte à l’ensemble de la chambre en cas d’accord.

Si Chambre et Sénat adoptent chacun un projet de loi distinct, ils devront harmoniser les versions — de manière informelle ou via une commission conjointe — avant de voter le texte final d’un commun accord.

Quelles échéances ? Les principaux cadres de la Chambre et du Sénat visent une adoption d’ici la fin septembre.

Quels leviers d’action ?

Avec 216 voix républicaines et 78 démocrates, CLARITY s’inscrit dans la dynamique bipartisan de FIT21 (qui avait déjà réuni 71 démocrates). L’ensemble améliore FIT21 sur tous les plans — protection accrue des utilisateurs, normes de décentralisation plus claires, meilleure compatibilité avec les modèles réglementaires existants.

L’adoption de CLARITY positionnera les États-Unis comme leader mondial de l’infrastructure blockchain, à l’avantage des développeurs et utilisateurs. Fruit d’une démarche bipartisane rigoureuse, ce projet vise un équilibre entre innovation et supervision. Il offre au Congrès une opportunité de concilier protection des consommateurs et soutien à l’infrastructure du numérique, créant emplois et nouvelles perspectives au seuil d’une étape-clé de l’innovation technologique — aussi structurante que l’arrivée du PC, du cloud ou du mobile.

Le moment est décisif. Pour agir, contactez directement votre sénateur ou rendez-vous sur Stand with Crypto pour encourager l’adoption de la loi. L’enjeu dépasse la seule crypto : il s’agit de garantir que l’internet de demain reste démocratique, ouvert et sûr pour tous.

Avertissements :

- Cet article est tiré de [a16zcrypto]. Tous droits réservés à l’auteur initial [Miles Jennings et Aiden Slavin]. Pour toute question sur cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Clause de non-responsabilité : Les propos tenus ici engagent uniquement les auteurs et ne constituent en aucun cas un conseil en investissement.

- La traduction dans d’autres langues relève de l’équipe Gate Learn. Sauf mention expresse, la reproduction, la diffusion ou la copie de ces articles traduits est interdite.

Partager

Contenu

Enjeux : la perspective globale

Que changerait concrètement cette nouvelle législation ?

Quelle autorité de régulation serait chargée de la régulation ?

En quoi consiste un cadre d’évaluation de la maturité de la blockchain basé sur le contrôle ?

Quelles conséquences pour des secteurs spécifiques comme la finance décentralisée (DeFi) ?

La loi CLARITY représente-t-elle une amélioration par rapport à la situation actuelle ?

Comment la loi CLARITY s’articule-t-elle avec la récente législation GENIUS ?

Quelles sont les prochaines étapes prévues ?

Quel rôle pouvez-vous jouer ?

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)