Memahami Perusahaan Treasury Bitcoin: Dilema Bitcoiner di Tengah Era Spekulasi yang Tak Terbendung

Strategi, Michael Saylor, dan MSTR telah mendominasi Wall Street. Meski banyak pihak kecewa, suitcoiner dan korporasi kini telah hadir sepenuhnya: kepemilikan Bitcoin oleh perusahaan melalui entitas treasury telah memukau banyak pihak. Fenomena ini telah menarik perhatian hampir seluruh kalangan, saya sendiri termasuk di dalamnya.

Ini merupakan tren terbaru di pasar modal global, dipuja oleh kelompok Bitcoiner serta pelaku industri yang paham finansial, tapi dibenci oleh praktisi tradfi yang tidak mengerti mengapa seseorang, apalagi sebuah perusahaan, ingin memiliki bitcoin. Hampir semua podcaster Bitcoin kini tergabung sebagai investor atau penasihat di satu atau lebih perusahaan treasury bitcoin—atau lebih tepatnya, bertindak sebagai pemasar bergengsi yang menyamar sebagai jaringan distribusi ritel.

Beberapa bulan terakhir, ratusan jam telah saya dedikasikan untuk menelaah perusahaan treasury bitcoin. Saya membaca laporan, penjelasan, artikel promosi yang bullish, serta analisis mendalam. Saya merenungkan secara kritis logika keuangan di balik model ini. Saya juga mengedit artikel-artikel berkualitas—baik yang mendukung rasional perusahaan treasury maupun yang dengan argumentasi kuat menentangnya.

Harus diakui, saya sendiri pernah terjebak dengan model ini; sikap saya tidak sekeras sebelumnya, seperti saat menulis artikel Juni 2025 (“Apakah Perusahaan Treasury Bitcoin Skema Ponzi?”) yang, kebetulan, sempat menjadi bahasan Michael Saylor di Fox Business pekan lalu.

Inilah pelajaran utama yang saya peroleh.

Apa yang Seharusnya Dilakukan Bitcoiner Biasa?

Cara paling mudah untuk menyikapi treasury bitcoin maupun produk keuangan berbasis bitcoin adalah dengan mengabaikannya. Sebelum tercerahkan: tebang kayu, hodl bitcoin self-custody; setelah tercerahkan: tebang kayu, hodl bitcoin self-custody. Waktu akan membuktikan apakah instrumen keuangan ini—dengan balutan korporat dan CEO yang merayu investor—akan sukses atau justru kolaps.

Namun dalam urusan finansial dan ekonomi tidak ada pilihan benar-benar netral atau tanpa aksi; uang dan simpanan pasti harus diarahkan, tenaga dan perhatian juga mesti difokuskan. Perusahaan treasury bitcoin baru bermunculan setiap minggu; penggalangan dana dan pembelian agresif diumumkan tiap hari. Bergiat di bidang ini membuat mustahil untuk netral; memiliki opini yang tajam dan terinformasi menjadi keharusan moral.

Tahun-tahun riset tentang ekonomi moneter, sejarah keuangan, dan frontier liar keuangan Bitcoin menuntun saya pada kesimpulan bahwa jalur berpikir di sini sangat sempit. Satu sisi menawarkan jalur cepat menuju masa depan hyperbitcoinization yang kita impikan, dengan korporasi yang memperbesar potensi penggandaan kekayaan saya di bitcoin; sisi lain justru lautan spekulasi serta rekayasa keuangan yang hanya menjadikan kontribusi fiat Bitcoiner untuk diputar sebagai yield bitcoin.

Mengapa Bitcoiner Ingin Terlibat dengan Perusahaan-perusahaan Sejenis Ini?

Leverage adalah alasannya. Sebagai seorang milenial, saya tidak punya rumah dan tak punya akses pinjaman murah (hampir satu-satunya alasan untuk punya rumah).

Koin saya bisa digadaikan lewat, misalnya, Firefish (bunga 6–9% APR), atau via kartu kredit (bunga 11–19%). Syaratnya tidak menguntungkan; kecil plafon, mahal. Padahal, jika bitcoin bertumbuh 30–60% CAGR, itu dalam jangka panjang—bukan bulanan atau tahunan seperti siklus pembayaran utang konsumtif.

Bandingkan dengan Strategy dan MARA yang menerbitkan utang konversi 0%. Kewajiban jatuh tempo dalam enam tahun, nilai mencapai ratusan juta dolar. Kata Pierre Rochard dalam debat dengan Jim Chanos bulan lalu:

“Syarat yang didapat Saylor... sama sekali tak tersedia untuk individu pemegang Bitcoin di cold storage.”

Bagi mayoritas Bitcoiner, tawaran ini sangat menggiurkan—meski berarti kehilangan kontrol dan kepemilikan, serta harus membayar premi atas simpanan bitcoin sendiri demi hak memiliki saham perusahaan tersebut.

Sebagai instrumen leverage, saham preferen Saylor memang jauh lebih mahal—bunga 8–10% mendekati batas kemampuan pinjam saya sendiri—tetapi jauh lebih aman.

Saham preferen (“prefs”) memberi perlindungan perusahaan, mengeliminasi risiko margin call atau kebangkrutan akibat utang, dan memberi fleksibilitas luar biasa. Prefs menjadi katup pengaman: Strategy bisa menahan dividen STRD, sementara untuk STRF hanya kena penalti 1%. Dalam keadaan genting dan relatif tanpa risiko bagi perusahaan, pembayaran preferen lain pun dapat ditahan (meski bisa membuat pemegang obligasi dan investor lain kecewa berat).

Paradoksnya: leverage ini memperbesar cadangan bitcoin Strategy dengan dana investor, tapi tidak memberi leverage bagi pemegang saham MSTR baru.

Mengutip Chanos kepada Rochard: tujuan leverage adalah eksposur lebih dari $1. Jika saya beli MSTR di mNAV 1,5 dan Strategy menerapkan leverage 20%, saya justru tidak leverage! (1/1,5 x 1,2 = 0,8). Artinya setiap $1 ke MSTR, saya hanya dapat eksposur $0,80 ke bitcoin. Sementara perusahaan yang sahamnya saya miliki pun harus membayar bunga yang sebanding dengan yang saya bayarkan ke pemberi pinjaman.

Perhitungan di sebagian besar perusahaan treasury lainnya malah lebih buruk akibat mNAV kelewat mahal. Kita adalah yield yang diburu perusahaan treasury bitcoin. Jika kita investasi ke perusahaan seperti ini, kita bermain di ranah fiat—dan yield kita sebanding dengan mahalnya mNAV. Saya sering bertanya:

“Bagaimana bisa satu bitcoin, setelah dibalut piagam korporat, tiba-tiba bernilai dua, tiga, atau sepuluh kali lipat dari harga pasar paling transparan di dunia?”

Memang,

“Transformasi nilai tambah apa yang terjadi pada bitcoin kita begitu masuk ke bawah naungan leverage perusahaan dan menjadi dasar penerbitan utang, saham preferen, serta ekuitas—dalam ‘gelombang kredit berbasis bubble’, seperti suara samar Satoshi membisikkan.”

Penemuan besar Strategy—yang kini ramai ditiru—adalah: membungkus bitcoin dalam cangkang korporasi, menambahkan leverage, dan menjual di Wall Street, entah bagaimana membuat bitcoin itu dinilai jauh di atas harga pasarnya.

Banyak diskusi berakhir di sini, sementara jurnalis tradfi sibuk menyebut ini sekadar tren atau gelembung; menurut hipotesis pasar efisien, maupun akal sehat, tak seharusnya harga sesuatu melebihi nilai aset yang dipegangnya.

Itu belum cukup. Mari kita hitung beberapa alasan logis mengapa saham perusahaan dengan aktivitas utama membeli bitcoin bisa lebih mahal daripada bitcoin yang dimiliki:

- Penyimpanan. Self custody memang lebih mudah dari yang dibayangkan, namun banyak orang tetap ragu (lihat: ETF). Ada juga risiko perampokan—banyak Bitcoiner menjadi korban di berbagai negara; wajar jika orang mau membayar premi agar aset mereka disimpan pihak lain. Tidak mungkin seseorang datang merampok saham MSTR saya. Saylor tampaknya sangat memahami urusan custody (meski keputusannya menggunakan Coinbase mengundang pertanyaan), sehingga “menitipkan” bitcoin ke perusahaannya dianggap aman. Premi: 10%.

- Futures. Bitcoin masa depan nilainya lebih dari bitcoin saat ini. Selalu ada pembelian treasury yang belum diumumkan, yang akan berdampak positif bagi shareholder; dengan demikian harga saham wajar sedikit lebih tinggi dari harga saat ini: 5% untuk Strategy, lebih kepada perusahaan kecil-agresif.

- Regulatory arbitrage. Para bull berpendapat, banyak dana ingin masuk bitcoin tapi terbatas regulasi. Saya meragukan ini: tak banyak institusi sangat bernafsu masuk bitcoin, dan premium arbitrase regulasi ini juga akan terus menyusut seiring waktu dan adopsi. Insentif dan hukum yang memungkinkan model treasury company berlaku juga memotong nilainya sendiri. 20%.

(Di contoh Metaplanet Jepang, dengan pajak capital gain sangat tinggi, premi arbitrase bisa lebih besar.)

- Catch-all. Mungkin ada alasan lain—sebagian perusahaan masih punya bisnis riil sisa—kenapa sebuah “keranjang bitcoin” harus bernilai lebih dari isinya. Tambahkan saja 20% lagi di sini.

Total: 10+5+20+20 sama dengan 55—dan kebetulan itulah premium MSTR saat saya pertama kali merasionalisasi alasan ini. Pada harga bitcoin $122.500, 628.791 BTC di neraca Strategy setara $77 miliar namun kapitalisasi pasar perusahaannya $110 miliar (~45% premium).

Strategy adalah Bank: Visi Ekonomi

Bukan bank yang menerima deposito (bitcoin) dan menyalurkan KPR (bitcoin), melainkan bank dalam makna ekonomi yang lebih mendalam.

Bank adalah mekanisme berbagi risiko dalam masyarakat. Dana disalurkan ke usaha berisiko, dan pasar modal—termasuk sistem perbankan—mendistribusikan tingkat risiko tersebut. (Analogi: “Who Gets What and Why”.)

Secara ekonomi, bank adalah institusi yang mengambil risiko dengan sedikit informasi eksklusif, membagikan imbal hasil pasti ke deposan, dan mengambil keuntungan jika investasi sukses—meskipun tak sebesar pemilik ekuitas. Jika berhasil, bank memperoleh laba.

Inilah yang dilakukan Strategy, memanfaatkan ruang antara ekosistem bitcoin dan fiat.

Institusi tradfi, dana pensiun, atau pensiunan bertindak sebagai penyedia dana. Mereka “menitipkan” uang ke Strategy, dengan return dan ketentuan produk berbeda tergantung jenis (STRK, STRD, STRF, STRC, atau saham biasa/MSTR).

Strategy menempatkan dana itu ke aset; mereka menjamin payout ke investor dengan prediksi bahwa asetnya akan menghasilkan lebih dari bunga utang “deposan”. Jika bank biasa menyalurkan kredit ke KPR, kartu kredit atau UKM, sisi pembiayaan Strategy cuma punya satu klien: aset terbaik dunia—bitcoin. Strategy menaruh taruhan bahwa bitcoin naik lebih cepat (USD) ketimbang bunga 8–10% yang dibayar ke institusi fiat tradfi.

Siapapun dengan kalkulator pasti tahu: kaya raya jika pinjam 10% per tahun untuk memegang aset yang naik 40% per tahun.

Tentu, bitcoin tak selalu naik 40% per tahun. Jika demikian, menurut Saylor sendiri, Warren Buffet sudah mengakumulasi seluruh bitcoin sejak lama:

“Jika bitcoin tidak volatil, para taipan dan konglomerat sudah membelinya semua; Anda takkan mendapat bagian... Begitu sepenuhnya prediktif, Buffett pasti bilang ‘kami sudah beli semua bitcoin’... dan peluang Anda lenyap.”

Fokus Strategy: pastikan pembiayaan tidak berujung kebangkrutan; penerbitan terkendali; dividen harus konservatif dengan kapital bersih (bitcoin); dan yang terpenting, liabilitas tak boleh callable, supaya tidak jual bitcoin di waktu yang salah.

Singkatnya, Saylor menciptakan instrumen yang luar biasa tahan menghadapi krisis. Bahkan jika bitcoin anjlok 80% sekalipun—skenario terburuk—Strategy masih bisa bertahan. Kunci Ponzi “sukses” adalah aliran dana terus mengalir. Namun, model Strategy sangat konservatif (bukan Ponzi klasik; hanya optiknya saja, tidak ada penipuan sungguhan).

Yang gagal dijelaskan oleh jurnalis tradfi atau Bitcoiner skeptis treasury adalah bagaimana skema ini bisa runtuh. Dalam “Economic Forces”, Josh Hendrickson menguraikan dengan tepat risikonya: “Jika pasar tersegmentasi dan harga diproyeksi terus naik pesat, maka nilai kini dari likuidasi masa depan bisa lebih tinggi dari nilai likuidasi hari ini. Jika saham dijual setara nilai likuidasi saat ini, berarti undervalued.” Dan:

“MicroStrategy mengubah dirinya menjadi bank bitcoin dengan menerbitkan liabilitas dolar dan membeli bitcoin. Ini adalah rekayasa keuangan eksplisit untuk memanfaatkan arbitrase regulasi.”

Model Strategy—dan lebih-lebih para copycat-nya—bisa gagal jika:

- Investor keliru memproyeksi harga bitcoin ke depan

- Berbagai regulasi, pajak, dan hambatan hukum yang membatasi pembelian langsung bitcoin semakin longgar

Flywheel effect, istilah populer di komunitas Bitcoin X (Twitter), adalah kemampuan mengeksploitasi arbitrase regulasi, yang menurut Hendrickson, “bergantung pada keyakinan investor bahwa harga bitcoin bakal naik jauh di masa depan.”

Pemegang saham dan preferen akan kecewa jika dividen tidak dibayar. Pemilik MSTR juga takkan suka jika saham mereka didilusi hanya untuk memuaskan obligasi (atau sekadar gaya Ponzi) membayar bunga ke preferen. Tapi itu belum cukup untuk menghancurkan Strategy.

Yang benar-benar bisa menghancurkan model adalah hilangnya hambatan tradfi-to-bitcoin. Justru hambatan regulasi inilah yang membuat perusahaan-perusahaan ini menonjol, menjadi jembatan keuangan dunia lama dan baru, menyedot dana nonproduktif beryield rendah ke bitcoin dari seluruh dunia.

Jika fund manager, bagian treasury, atau family office mulai memborong bitcoin langsung (alih-alih produk/efek Strategy atau copycat-nya), alasan utama keberadaan perusahaan treasury bitcoin akan hilang.

Keberadaan treasury company pada dasarnya bergantung pada keterlambatan sistem saat ini. Jika dana keluarga, dana pensiun, sovereign wealth fund, dan investor konvensional enggan repot mencari eksposur bitcoin langsung (plus sedikit leverage konservatif), dan memilih membayar premi 50% demi kepraktisan, maka model treasury company tetap bisa berkelanjutan.

Risiko Lain Apa Lagi?

Risiko kustodian sangat relevan bagi Strategy, karena koin mereka tersebar di beberapa kustodian dan solusi custodian yang cukup tertutup. Apa jadinya jika Coinbase bangkrut? Atau perubahan kebijakan politik mengakibatkan penyitaan atau pajak tinggi?

Risiko tail seperti ini tetap harus diingat, walaupun kecil kemungkinannya.

Tentu tak perlu diperdebatkan: bila bitcoin gagal, Strategy juga gagal. Jika bitcoin diam terus di $118.000, pemanfaatan modal besar Strategy jadi sia-sia, dan perusahaan akan dipandang hanya “pot” bitcoin, pertumbuhan luar biasanya pun sirna.

Inilah yang membuat banyak jurnalis dan analis gagal memahami fenomena ini: jika Anda tak melihat nilai bitcoin, apalagi masa depan di dunia finansial, perusahaan yang hanya mengumpulkan bitcoin jelas tak masuk akal.

Tetapi jika Anda percaya masa depan bitcoin, harganya terus naik melawan fiat yang tergerus, maka perusahaan yang berdedikasi memborong bitcoin dengan modal pasar modal punya nilai unik.

Hedging dan FOMO: Bagaimana Jika Saya Salah?

Sikap rendah hati menuntut kita menyadari bahwa bisa saja kita keliru.

Tangan diamond saya masih rapuh. Harga bitcoin yang terjun mendadak tetap mengguncang. (Hal terberat adalah efek kejutnya, dan saya sulit menilainya bahkan setelah lewat.) Seringkali saya bertindak impulsif, bahkan YOLO membeli di harga bawah memakai dana yang mestinya tak masuk bitcoin.

Di bull market, perilaku ini kadang menguntungkan—tapi pada akhirnya bisa menjadi bumerang. Morgen Rochard, di sejumlah episodepodcast Bitcoin, menekankan soal ini. (Saya kadang berkata, dengan ironis, Morgen membuat saya justru mengurangi kepemilikan bitcoin agar bisa tidur nyenyak, tenang menghadapi volatilitas harga, dst.)

Semakin dalam saya mempelajari Strategy, semakin tertarik juga dengan produk-produknya. Masuk akal bagi saya untuk memegang STRC untuk kas jangka pendek dan STRK untuk eksposur bitcoin lebih stabil plus income fiat tambahan. STRK secara finansial seperti memiliki bitcoin dua tingkat terpisah; gejolak harga jangka pendek lebih terkendali, tetap mendapat penghasilan tambahan.

Mengingat penghasilan dan kekayaan saya banyak terkait bitcoin, logis jika porsi kecil kekayaan dialihkan ke area ini.

Mengapa Tidak Simpan Tunai di Tabungan Bunga Tinggi?

Dua alasan: bunganya kecil—cek saldo—4,05% di rekening USD “high-yield” saya. Produk Saylor, STRC, menargetkan return jauh lebih tinggi; STRK, dalam jangka menengah, cenderung mengikuti bitcoin, dikalikan/dikurangi pergerakan mNAV MSTR, saat ini yield di atas 7%. Juga, saya tahu diri—uang tunai di rekening bank fiat pasti segera dialihkan ke bitcoin jika harga drop; STRC/STRK di akun broker lebih menahan nafsu impulsif.

Hedge di Mana-mana

Saya sudah “short” fiat secara struktural—seperti argumen Speculative Attack awal, menanggung utang dan memegang bitcoin (long leverage)—jadi... diversifikasi sedikit memang masuk akal!

Pensioen rutin saya sudah selalu maksimal sesuai “paksa” otoritas, investasinya tersebar pada saham dan obligasi (75:25); jelas performa jauh dari bitcoin, tapi bila skenario terburuk terjadi, setidaknya saya punya perlindungan masa tua:

Kedua, kontribusi optimum dapat insentif pajak besar: setiap tambah dana otomatis dapat bonus 1,5x. Memang, growth itu akan dikalahkan CAGR bitcoin ~40% dalam dua tahun, tapi tetap dapat insentif; jika ingin punya rumah, dana itu bisa dimanfaatkan. Opportunity cost dari bitcoin jelas besar, namun realitas hidup kadang lebih penting daripada sekadar keyakinan pada hyperbitcoinization segera atau seratus tahun lagi.

Lalu, apa hubungannya dengan treasury company?

Jawabannya: mentalitas hedge “bagaimana jika salah” dominan juga di sini.

Setelah segala narasi, metrik, dan mimpi, saya pun tetap mempertanyakan—kenapa bitcoin yang dibalut piagam perusahaan harus lebih mahal dari bitcoin itu sendiri? Ya, ya, net-present-value, yield masa depan, arbitrase modal, speculative attack, banking hyperbitcoinized... tapi betulkah?

Oke, bagaimana jika saya salah? Banyak tokoh tepercaya di ruang Bitcoin mendukung model ini—rasanya dukungan bertambah tiap menit—ada logikanya: leverage murah, speculative attack, menarik dana fiat ke bitcoin.

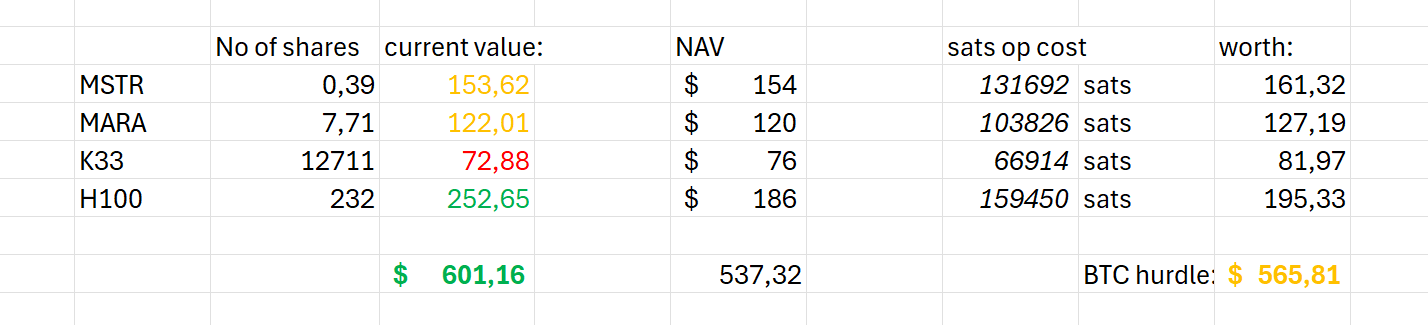

...Jadi saya sendiri akhirnya FOMO ke dua treasury company: dua produk Strategy (MSTR dan STRK) dan satu pemain Swedia, H100.

Senang Punya Saham Lagi

Beberapa dekade lalu, saya punya banyak saham—portofolio besar, terdiversifikasi, terpantau ketat. Beberapa tahun terakhir, sudah tidak pernah lagi.

Saya pilih produk Strategy karena paling rasional secara finansial; satu lagi karena akses mudah dari rekening bank Nordic lama saya—saya tidak mau ribet buka broker baru, proses transfer, hanya untuk coba-coba instrumen treasury bitcoin. Birokrasi sudah cukup rumit.

Siapa tahu, bila ini benar-benar terbukti potensial, Strategy sudah siap memimpin—MSTR adalah “amplified bitcoin”, sesuai tagline mereka. Sebagian besar kekayaan dan pekerjaan saya sudah terkait erat dengan Bitcoin, jadi diversifikasi seperti ini masuk akal. (Selain itu, mNAV MSTR hampir mendekati 1... 1,42 saat saya tulis ini.)

Ucapan Emil Sandstedt masih terngiang bahwa saya sendirilah BTC yield yang mereka incar, tapi dengan yield BTC ~25%-an plus leverage aman 20% lewat prefs dan convertibles, tahun depan eksposur saya akan kembali netral: Saham MSTR senilai ~150 USD kini setara dengan ~120 USD eksposur bitcoin; saya rela menambah $30 demi imperium finansial Saylor (dan pertumbuhan bitcoin per saham).

Berikutnya H100. mNAV cukup masuk akal untuk perusahaan kecil yang lincah dan dominan di yurisdiksi—2,73, memang tinggi—tapi rasio days-to-cover rendah meyakinkan saya tidak akan terlalu dirugikan.

Hal pertama setelah membeli: saya lupa betapa serunya aktivitas ini!

Sekarang saya memantau lebih banyak harga aset, merasa terlibat langsung dengan perusahaan nyata (atau setidaknya “semi-nyata”), alih-alih hanya mengelola aset likuid, global, dan mudah diakses. Secara psikologis, saya merasa menjadi bagian dari proyek speculative attack dan konstruksi yield curve bitcoin ala treasury company. Menyenangkan!

Hal kedua: Bitcoin telah benar-benar mengubah makna “kepemilikan”.

Instrumen-instrumen ini bukan milik saya sepenuhnya; semuanya ada di layer custody. Saya bisa menjual dengan satu klik, tapi hasilnya baru dapat jika

a) broker kooperatif

b) bank tujuan transaksi kooperatif, dan

c) pemerintah tidak memblokir transaksi.

Bahkan lebih buruk dari yang digambarkan Knut Svanholm secara brilian di Bitcoin: The Inverse of Clown World:

“Bank itu mirip dompet multi-sig 2-dari-3, di mana kamu, bank, dan pemerintah masing-masing punya satu kunci. Artinya, uang di bank bukan sepenuhnya milikmu. Bahkan bukan sepenuhnya uang.”

...Atau Tidak Seru Memiliki Saham

Saya segera menyadari betapa tidak transparan, lamban, dan birokratisnya kepemilikan saham di sistem lama. Usai transfer dana ke broker bulan lalu, setelah klik “beli” STRK, muncul notifikasi: “Sekuritas ini tidak tersedia untuk Anda.”

Ternyata saya tidak memenuhi syarat memiliki sekuritas AS di pialang tersebut.

Aset tradfi memang tidak transparan dan permissioned. Semua pengingat tentang sistem lama bermunculan. Dalam 1–2 hari, “investasi” saya langsung minus 11%, mengingatkan bahwa saya belum paham timing pasar. (Kebetulan saja bitcoin juga turun 5% dari pola stablecoinnya, jadi opportunity cost-nya sedikit berkurang.)

Kondisi lebih parah saya rasakan saat membeli penny stock treasury Swedia: dua saham (H100, K33; uang untuk STRK saya belikan saham ini) langsung anjlok 10–20%. Eksperimen yang unik.

Meminjam pepatah Wall Street: orang bodoh dan sats-nya akan cepat dipisahkan—dan bodohnya lagi, kini tidak punya barang fisik pun, karena—breaking news!—saham bersifat custodial dan tak berwujud! Ia hanya ada di database broker atau perusahaan. Tak bisa dipakai, dipindah, ditarik ke wallet pribadi. Benar-benar dead stock menurut Adam Smith.

Sebagai gantinya, saya mengalokasikan dana fiat lain lewat banking app reguler dan impulsif membeli MARA (MSTR tersedia juga, tapi tidak produk Strategy lain); MARA menerbitkan saham dan obligasi konversi untuk stacking sats ala treasury company lainnya, setidaknya didukung bisnis nyata (mining) dan mNAV mendekati satu, sehingga tidak membayar premi mahal.

Bagaimana, Secara Teknis, Perusahaan Treasury Bitcoin Bisa Gagal?

“Ada kemungkinan nyata terjadinya boom-bust ala dot-com di ekuitas publik seperti ini.”

Danny Knowles, 28 Mei, “What Bitcoin Did”

Strategy sangat tangguh.

Seperti yang ditunjukkan pertanyaan Lyn Alden di earnings call Q2 Strategy: bahkan jika bitcoin turun 80%, Strategy tetap aman. Dulu, dalam bear market 2022, bitcoin Strategy jadi agunan pinjaman margin; pada 2025, dengan dominasi prefs, risiko itu sudah tak ada.

Mengabaikan keluhan rutin analis/jurnalis tradfi soal mNAV atau kekhawatiran penggunaan utang untuk membeli bitcoin, Strategy sangat konservatif secara pendanaan: mereka memegang bitcoin senilai $77 miliar; utang konversi $5 miliar ($8 miliar jika dihitung semuanya, sebagian sudah setara saham). Ada $6 miliar saham preferen outstanding (STRK, STRD, STRF, STRC). Artinya leverage hanya 15%, sehingga harga bitcoin harus anjlok 85% baru terdampak serius secara solvabilitas.

Risiko berikutnya: jika pasar modal tradfi mengering. Kinerja Strategy untuk menambah yield bitcoin per saham mengandalkan modal murah atau mNAV di atas 1 (sehingga bisa membeli bitcoin diskon). Jika tidak ada modal baru, penerbitan instrumen sepi, dan capital flow mengalir ke tempat lain; uang fiat tidak lagi mudah didapat; yield surat utang negara naik; mNAV Strategy bisa turun kembali ke 1.

Terakhir, risiko kustodian bagi Strategy sangat relevan karena mereka menguasai 3% total suplai bitcoin, sehingga risiko peretasan tinggi. Solusi mereka sangat tertutup (opaque).

Apa yang terjadi jika Coinbase bangkrut? Atau perubahan kebijakan politik menyebabkan penyitaan atau pajak tinggi? Ini adalah tail risk yang layak dicatat, namun tetap terbatas.

Apakah perusahaan treasury bitcoin benar-benar menjadi jembatan utama Bitcoin ke pasar modal dunia, atau justru berakhir dengan kegagalan, masih harus kita tunggu.

Penutup: Jual Diri? Terkecoh Model Ponzi?

Apakah saya sudah “menjual diri” secara intelektual? Jadi budak korporasi? Apakah renungan David Bailey—dan koneksi Nakamoto dengan Bitcoin Magazine melalui kepemilikan dan pemasaran—ikut memengaruhi saya, terlebih NAKA kini bergabung dengan KindlyMD dan siap menjalankan strategi Ponzinya?

Pertama, ini jelas pengkhianatan integritas jurnalistik dan—sesuai arahan tim hukum kami—ilegal menggunakan media untuk mempromosikan efek milik owner. (Meskipun di era Trump, siapa yang benar-benar tahu?) Namun, saya tentu tak akan menjalankan tugas dengan baik tanpa menelaah pro dan kontra entitas semacam ini.

Kedua, bukti minimnya keyakinan saya: dana yang saya taruh di treasury company tak sebesar saldo saya di dompet Lightning custodial—artinya jumlahnya kecil.

Ketiga, demi transparansi (berdasarkan arahan hukum), berikut detail pengalaman saya sejauh ini (catatan: perhitungan berdasarkan harga sebelum komentar Menteri Keuangan Scott Bessent kemarin menekan harga-harganya):

Beberapa poin penting:

- Pilih perusahaan treasury bitcoin secara cermat: H100 dan Sander Andersen konsisten stacking, dan naik di daftar treasury bitcoin. Untuk saat ini, pasar menghargai perusahaan-perusahaan demikian. Sebaliknya, tim K33 lebih lambat; sahamnya sejak bitcoin pertama turun kembali ke level awal peluncuran. MARA dan Strategy cenderung stagnan.

- Return 5% saya di atas bitcoin terlalu kecil untuk dikejar—dan kemungkinan besar hanya faktor keberuntungan sekali waktu. Dalam jangka panjang bisa saja berubah, namun sebaiknya tidak perlu repot.

- Saya mungkin segera bosan dengan tren financial engineering ini. Tidak banyak keseruan memegang aset permissioned yang terbatas oleh sistem broker lama.

Terlepas dari apapun hasilnya—suka maupun duka, panen maupun rugi—rasanya jauh lebih mudah terus stacking sats ke cold storage daripada direpotkan sekuritas bitcoin.

Demam treasury tengah melanda Wall Street dan Bitcoiner antusias. Bisa jadi era finansialisasi bitcoin sudah di depan mata—namun saya pribadi lebih memilih mengamati dari pinggir saja.

BM Big Reads adalah artikel mingguan mendalam mengenai isu hangat Bitcoin. Opini penulis sepenuhnya independen dan tidak mewakili BTC Inc atau Bitcoin Magazine. Anda ingin mengirimkan naskah? Hubungi editor[at]bitcoinmagazine.com.

Pendapat dalam artikel ini sepenuhnya milik penulis dan tidak mewakili BTC Inc, BTC Media, Bitcoin Magazine maupun stafnya. Artikel hanya untuk informasi dan bukan nasihat keuangan, hukum, maupun profesional. Tidak ada informasi material nonpublik yang digunakan dalam penulisan. Opini, maupun keputusan keuangan yang diambil merupakan tanggung jawab penuh penulis, dan tidak merepresentasikan BTC Inc, BTC Media, maupun Bitcoin Magazine.

Nakamoto memiliki kemitraan pemasaran dengan induk Bitcoin Magazine, BTC Inc, untuk membangun jaringan global pertama perusahaan treasury bitcoin, di mana BTC Inc memberikan layanan pemasaran tertentu kepada Nakamoto. Info lebih lanjut dapat ditemukan di sini.

Disclaimer:

- Artikel ini diterjemahkan ulang dari [bitcoinmagazine]. Semua hak cipta milik penulis asli [Joakim Book]. Apabila keberatan atas pemuatan ulang, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

- Penerjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali tertulis, dilarang menggandakan, mendistribusikan, atau menjiplak hasil terjemahan ini.

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

Apa itu penambangan BTC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)