IOSG Venturesによるオリジナル記事

現在、イーサリアムのRollup L2エコシステムの骨子が見えてきました。全体的な1日の総ロックバリューは37億ドルを超え、Solanaの3倍以上、イーサリアムの5分の1を超えています。ユーザーの視点から見ると、最近の主要なL2の日平均ユーザー数は約158,000人で、Solanaの約10万人を上回っています。

しかし、Rollupsの価格は予想に及ばない短期的なパフォーマンスを示しています。時価総額の観点からは、主要なRollupsでは、Arbitrumの時価総額は7.8億ドル、Optimismの時価総額は7.3億ドル、Starknetの時価総額は6.9億ドル、そして最近のエアドロップ完了のzkSync FDVは35億ドルですが、同時期のSolanaのFDVは740億ドルに達しています。zkSyncは最近上場しましたが、市場でのパフォーマンスが低く、市場のRollupsへの期待には応えていません。

収入の観点から見ると、2023年にはイーサリアムの収入は20億ドルに達しましたが、同じ年に良いパフォーマンスを示したArbitrumとOp Mainnetの年間収入はそれぞれ6300万ドルと3700万ドルで、イーサリアムとの差は大きいです。今年の市場に参入したBaseとzkSyncは、2024年上半期にそれぞれ5000万ドルと2300万ドルの収入を上げましたが、同じ期間にイーサリアムは13.9億ドルの収入を生み出し、差はまだ縮まっていません。現時点では、Rollupsはイーサリアムと同じ収入規模には達していません。

一部分のRollupsが現在低い活動度を示していることは、ほとんどの公共チェーンが直面している問題の1つですが、私たちが知りたいのは、Rollupsが大量採用基盤としての役割を果たす上でどの程度達成されているか、そして現在の低い活動度のためにその価値が低く評価されているのかどうかです。

すべては最初の命題に戻る必要があります。Rollupsの生まれは、イーサリアムの混雑と、ユーザーが受け入れられないレベルのコストに達したことに起因しています。そのため、Rollupsには「取引コストの低下」という目的が組み込まれています。Rollupsの利点は、イーサリアムのL1レベルの安全性に加えて、革新的なコスト構造も含まれており、「ユーザーが多ければ多いほど、Rollupsはより安価になる」というものです。

このポイントがうまく実現されれば、私たちはRollupsが置き換えられない価値を持っていると信じています。より合理的なコスト構造は、Rollupsが市場の変化に対して耐性を持つことを高めることもできます。健全なキャッシュフローによる持続的な投資は競争力の源であり、利益率に優位性のあるプロトコルは自然とより高い評価と長期的な競争力を持つでしょう。

本文は、現在のロールアップの経済構造を簡単に分析し、将来の可能性について展望しています。

Rollupsプロトコルは、シーケンサーを支払いポイントとして使用し、ユーザーのRollups上の取引に対して手数料を課金し、L1とL2で発生するコストをカバーし、さらに追加の利益を得ることを目的としています。

収入面では、Rollups がユーザーから徴収する料金には、次のものが含まれます:

※基本料金(混雑料含む)

プロトコル自分で戦略を立てて捕捉できる潜在費用には、

コスト面では、現在の比率が比較的小さいL2の実行コストと、主要な部分を占めるL1のコストが含まれます。これには、

Rollups は、他の L2 モデルとは異なり、そのコスト構造が異なります。最も大きな割合を占める DA コストは可変コストと見なされ、データ量の変化に応じて変動します。検証コストや通信コストは、Rollups の運営に必要な固定コストと見なされます。

ビジネスモデルの観点から、私たちはロールアップの境界コストを明確にしたいと考えています。つまり、追加トランザクションの追加コストが各トランザクションの平均コストよりもどの程度小さいかを検証し、「ユーザーが多ければロールアップがより安くなる」という具体的な程度を確認します。

これには、ロールアップがデータを一括処理し、データを圧縮し、検証を集約することにより、他の公開チェーンに比べて効率が高く、マージンコストが低いという理由があります。理論的には、ロールアップの固定コストは、取引ごとにうまく配分されるため、取引量が十分大きい場合は無視しても問題ありませんが、これは確認が必要です。

1.2.1 取引手数料収入

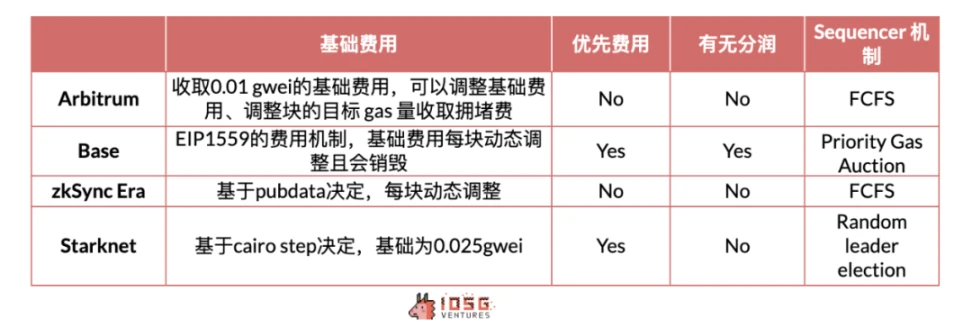

Rollupsの主な収入源は、ガスと呼ばれる手数料です。手数料はRollupsのコストをカバーし、長期的なL1ガスの変動リスクをヘッジするための利益の一部を得るためです。一部のL2はトランザクションの優先手数料を請求し、緊急のトランザクションを優先的に処理できるようにします。

Aribtrum と zkSync は FCFS メカニズムを採用しており、つまり取引処理の順序は先着順であり、「割り込み」リクエストはサポートされていません。OP スタックはこの種の問題に対して柔軟な処理を行い、優先料金を支払って取引を「割り込む」ことを許可しています。

ソース: IOSG Ventures

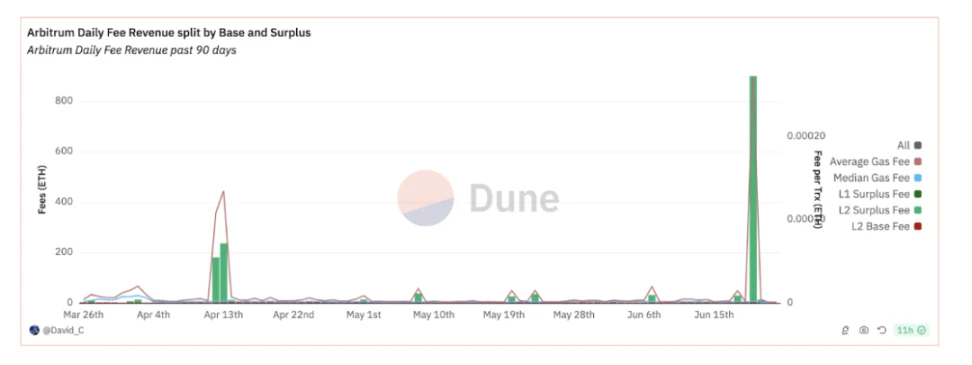

ユーザーにとって、Rollups L2の費用は、オンチェーンが比較的非アクティブな場合、下限の基本料金によって決まります。オンチェーンが比較的忙しい場合、各Rollupsが混雑度に応じて混雑料金を請求します(しばしば指数関数的に上昇します)。

RollupsのL2コストが非常に低い(オフチェーンエンジニアリングおよび運用コストのみ)ため、徴収される実行コストの自律性が高いため、ほとんどのユーザーがL2料金支払い収入がプロトコルの利益となります。中央集権的な運営シーケンサーのため、Rollupsは基本料金の下限、混雑料金、優先料金を制御する権限を持っているため、L2実行料金はプロトコルの「パラメータ」ゲームになります。したがって、エコシステムが繁栄し、価格がユーザーの不満を引き起こさない前提で、実行料金の量は設計に任されます。

ソース: David_c @Dune Analytic

1.2.2 MEV 収益

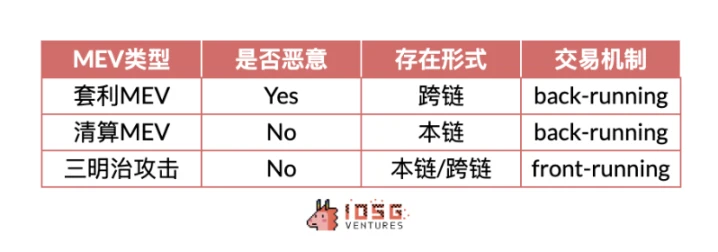

MEV トランザクションは、悪意のあるMEVと非悪意のMEVに分かれます。悪意のあるMEVは、フロントランニング取引のようなサンドイッチ攻撃であり、より多くのユーザーの取引価値を奪うことに焦点を当てています。例えば、サンドイッチ攻撃では、攻撃者はユーザーの取引の前に自分の取引を挿入し、ユーザーがより高い価格で購入したり、より低い価格で売却したりすることを引き起こします、つまり「挟まれる」ということです。

悪意のないMEVではなく、アービトラージや清算などのback-running取引が行われるようになります。アービトラージ行為は、さまざまな取引所間で価格をバランスよく調整し、市場の効率性を高めることができます。清算行為は、不良レバレッジを排除し、システムリスクを低減することができ、有益なMEV行為と見なされています。

以太坊とは異なり、Rollupsは公開されたmempoolを提供せず、トランザクションはソーターだけが最終的に確定する前に見ることができます。したがって、ソーターだけがL2チェーンでMEVを発動する能力を持っています。現在、ほとんどのL2は中央集権的なソーターであるため、悪意のあるMEVが存在する可能性は低いです。したがって、現在のMEV収益はアービトラージと清算の種類を考慮する必要があります。

Christof Ferreira Torres氏らの研究によると、Rollups上の取引を再生し、Arbitrum、Optimism、Zksyncにはチェーン上の悪意のないMEV行動が存在すると結論付けられた。これらの3つのチェーンは現在、合計580百万ドルのMEV価値を生み出しており、注目に値する収入源となり得る。

ソース:ローリングインザシャドウズ:レイヤー2ロールアップを通じたMEVの抽出の分析

1.2.3 L1関連コスト

この部分は、RollupsがL1関連のコストをカバーするためにユーザーから請求する費用であり、具体的なコスト構成については後の文章で説明します。異なるRollupsは異なる方法で請求します。L1ガスを予測し、L1データのコストをカバーするために加えて、Rollupsには追加の費用が発生し、将来のガスの変動リスクに対処するための予備資金として機能します。これは本質的にRollupsの収入です。例えば、Arbitrumでは「Dynamic」費用が追加され、OP stackでは費用に「Dynamic Overhead」係数を乗じます。この部分の費用は、EIP 4844のアップグレード前に、DA費用の約1/10と見積もられます。

1.2.4 利益分配

Baseは、OPスタックを採用しているため、比較的特殊であり、収益の15%をOPスタックに提供すると約束しています(総収益の2.5%/L2取引からL1にデータを提出するコストを差し引いた利益)。そのうち、BaseはOPスタックとSuperchainのオンチェーンガバナンスに参加し、最大2.75%のOPトークン供給を受け取ります。最新のデータによると、BaseはSuperchainに対する収益貢献が1日あたり5 ETHです。

BaseはOptimismにかなりの収益をもたらし、キャッシュフローに加え、健全なネットワーク効果により、OP Stackエコシステムはユーザーと市場の間で魅力的とされています。Arbitrumの一部の指標(TVLやステーブルコインの時価総額など)がBase + Optimismを上回っているものの、取引量と収益ではまだ後者に及びません。P/S比率からもそれが分かります。Baseの収益を考慮すると、$OPのP/S比率は$ARBよりも16%高く、エコシステムが$OPにもたらす追加価値を示しています。

出典:OPラボ

1.3.1 以太坊 L1 データコスト

各チェーンの具体的なコスト構造は異なりますが、大まかには通信コスト、DAコスト、ZK Rollups固有の検証コストに分類できます。

EIP 4844 の前に、L1 のコストは主に DA のコストから生じていました(Arbitrum と Base の場合は 95% 以上、zkSync の場合は 75% 以上、Starknet の場合は 80% 以上)

EIP 4844 の後、DA のコストは大幅に低下しましたが、異なる L2 のメカニズムによって、DA のコストの低下度合いも異なります。コストは大体 50% -99% 低下しています。

1.3.2 検証のコスト

ZK Rollupの主要な用途は、ZK手法を使用してRollupsトランザクションの信頼性を検証することです。

1.3.3 その他のコスト

主にオフチェーンプロジェクトと運用コストなどが含まれます。現在のRollupsの動作方法のため、ノードの運用コストはクラウドサーバーのコストに近く、比較的小さいです(企業AWSサーバーのコストに近いです)。

ここで、私たちは大まかにRollup L2の全体的な収入-支出構造を理解することができます。これはAlt L1と比較することができます。ここでは、Rollupsは、Arbitrum、Base、zkSync、Stakrnetの週平均データをデータソースとして選択しました。01928374656574839201

ソース: Dune Analytic, Growthepie

Rollups全体的利益率はSolanaに非常に近く、BSCよりも明らかな利点があり、Rollupsのビジネスモデルが利益能力とコスト管理の面で優れたパフォーマンスを示しています。

Rollupsの発展段階には、基本的なパフォーマンスの違いがあります。たとえば、取引が通貨発行の期待がある場合、Rollupsは著しい取引量の増加を迎え、それに伴い手数料収入と費用支出も著しく増加します。

ほとんどのRollupsはまだ早期段階にあり、絶対的な収益性はそれほど重要ではなく、収支のバランスを確保し、長期的な発展を保証することがより重要です。これがStarknetが常にユーザーに追加料金を請求せず、それによって利益を得ることを望んでいる理念でもあります。

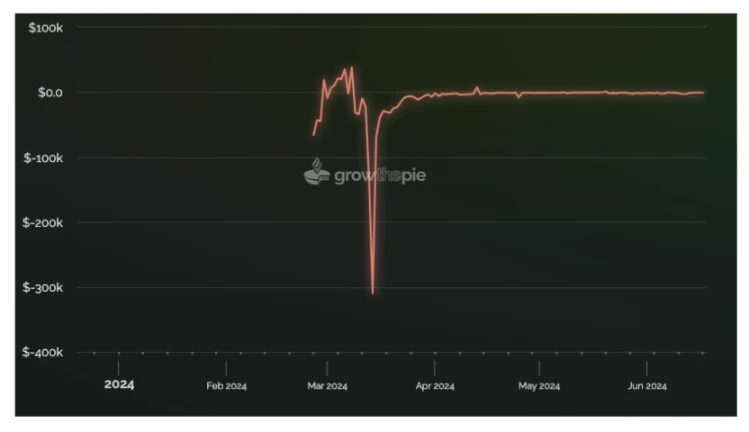

しかし、2021年3月中旬から、Starknetは持続的に負の収益状態で運営されており、そのチェーン上の活動度は実際には低いですが、負の収益の根本的な原因は何であり、長期的に続くのでしょうか?

この問題を深く掘り下げてみましょう。実際、Rollupsの収益構造は比較的一致していますが、各チェーンのRollupメカニズムによる余白コスト構造の違いや、データ圧縮方式などの計算機機能の違いによるコストの違いがあります。

私たちは、Rollups内でのコスト比較を行い、異なるRollupsの特性を横断的に比較するのに役立つことを願っています。

ZKロールアップ

ZKロールアップは、検証コストに差があるため、検証コストは通常固定コストと見なされ、手数料の負担を通じて支払われることは難しく、ロールアップが収支不一致の状況を引き起こす原因となっています。

ソース: David Barreto @Starknet、Quarkslab、Eli Barabieri、IOSG Ventures

本文では、トレード量が多い2つの比較的成熟したZK Rollupについて論じます。

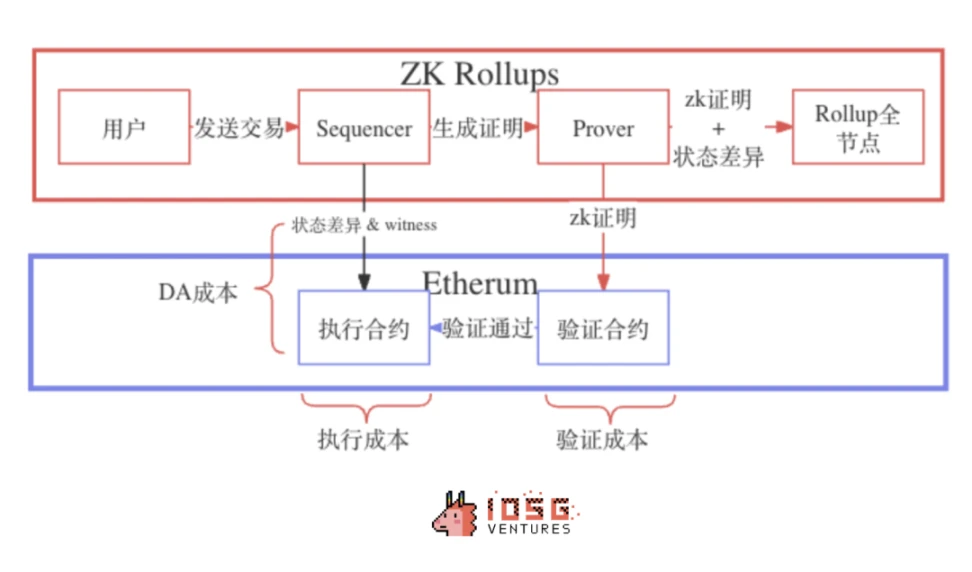

スタークネット

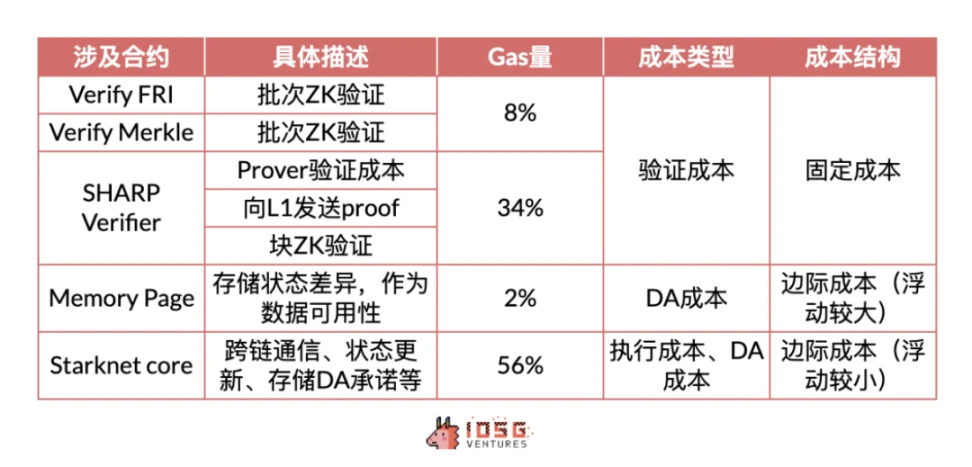

Starknetは、共有のバリデーションサービスSHARPを使用しています。トランザクションの並べ替え、確認、およびブロック形成後、SHARPを使用してトランザクションの証明を構築し、L1コントラクトの検証に送信し、承認されると、proofをCoreコントラクトに送信します。

StarknetのバリデーションとDAの固定費は、それぞれブロックとバッチから来ています。

ソース: Starknetコミュニティ - Starknetの費用と料金

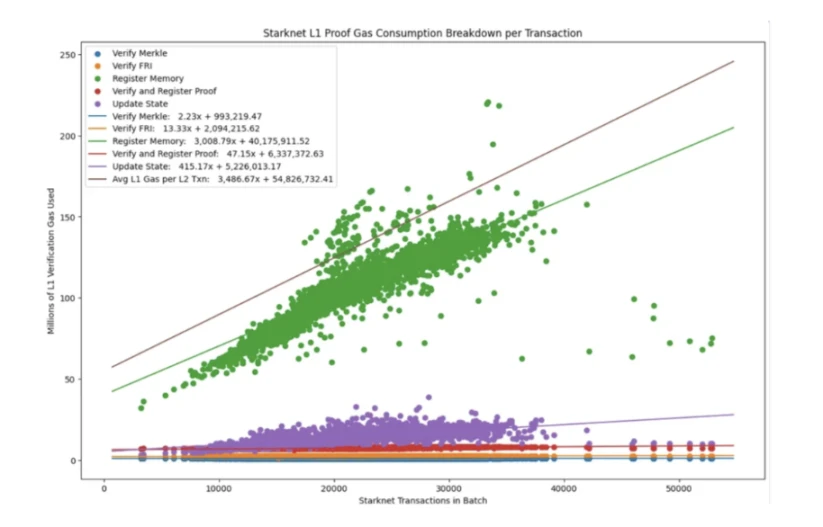

Starknetの可変コストはトランザクションの数に応じて増加し、主にDAコストですが、理論上は追加の費用は発生しません。実際には逆の場合もあります- Starknetのトランザクション料金は書き込みごとに課金されますが、DAコストは更新されるメモリセルの数にのみ依存し、セルごとの更新回数には依存しません。したがって、Starknetは以前に過剰なDA料金を課金していました。

取引手数料の請求と運営コストの支払いにはタイムラグがあります。これにより、一部の損失や利益が発生する可能性があります。

したがって、トランザクションが発生し続ける限り、Starknet はブロックを生成し、ブロックとバッチの固定コストを支払い続ける必要があります。同時に、トランザクション数が増えるほど、支払う可変コストも増えます。固定コストは増加しないため、余分なコストはほとんど増えません。

ソース: Eli Barabieri - Starknet User Operation Compression

Starknetは、各ブロックに計算リソース(Cairo Steps)の制限があるため、gas feeの計算方法は、計算リソースとデータサイズに基づいて固定コストと可変コストをそれぞれカバーしています。ブロック/バッチのコストは各取引に均等に分配するのが難しいですが、各ブロックは一定の計算リソースに到達してから閉じられるため(固定コストが発生する)、計算リソースの次元で一部の固定コストを計算および請求することができます。

しかし、同時にブロック生成時間の制限があるため、取引量が不十分な場合(単一のブロック中の計算量が不十分な場合)、必要な価格が摊り合わされることがうまく評価されないため、固定コストはまだ完全にはカバーできません。同時に、「計算リソースの制限」はStarknetネットワークパラメータのアップグレードの影響を受け、EIP 4844の後、短期間の大幅な損失が発生しました。損失は、収集された料金内の計算リソースパラメータが調整されるまで緩和されませんでした。

ソース: Growthepie

Starknetの料金モデルは、固定コストを効果的に各取引に埋めることはできません。そのため、Starknetメインネットの更新と取引量が非常に低い場合、負の収入が発生することがあります。

zkSync (zkSync 時代)

zkSync era はBoojumアップグレード後、ブロック検証からバッチ検証と状態の差異を保存するようになり、検証とDAのコストを効果的に低減しました。プロセスはStarknetに基づいており、シーケンサーがutor契約にバッチを送信し(状態の差異とDAの約束)、証明ノードが検証を提出します(ZK証明とDAの約束)。検証に合格したら、バッチが実行されます(45バッチごとに1回)。Starknetはブロックとバッチの両方に検証コストがあり、zkSyncはバッチの検証コストのみです。

zkSyncとStarknetのコスト比較

Starknetのバッチ処理サイズはzkSync Eraよりもはるかに大きく、zkSync Eraのバッチごとの取引制限は750または1,000で、Starknetには取引制限がありません。

このように、Starknetのスケーリング能力はより強力であり、各ブロックには計算リソースの制限があるため、1つのブロックで取引やバッチをより多く処理できる能力は、高頻度取引や大量の単純な操作を処理する場面で優れたパフォーマンスを発揮しますが、取引量が少ない場合に固定コストが高くなるという問題が生じます。一方、zkSyncは圧縮効率と柔軟なブロックリソースにより、L1ガス価格の変動や自身のオンチェーンアクティビティの不足に柔軟に対応する必要がある場合に優位性を発揮しますが、ブロック生成速度に制限があります。

ユーザーにとって、Starknetの料金体系はよりユーザーフレンドリーであり、L1との関連性は比較的低く、スケール効果がより強力です。zksyncの費用はより効率的ですが、L1との変動が大きくなります。

協定にとって、活動の低い段階では、Starknetの高い固定コストはより多くの損失をもたらし、このシナリオにはzkSyncがより適しています。活動の高い段階では、Starknetは多数の高頻度取引を行い、コストを制御するためにより適しており、zkSyncのメカニズムは現在、高い取引量でのパフォーマンスが若干劣るかもしれません。

Optimistic Rollupのコスト構造は比較的シンプルであり、検証コストがない場合、ユーザーはL2の計算コストとL1データへのDA(データアグリゲータ)コストのみを支払う必要があります。ステートルートの公開はブロック作成と関連しているため、より固定化されたコストですが、圧縮トランザクションのアップロードは見積りやすく分散しやすい可変コストです。

Zk Rollupと比較して、固定コストが低く、適度な取引量のシナリオに適していますが、各取引に署名が必要であるため、DAの可変コストが高くなります。大規模な採用段階では、増分コストの利点も相対的に小さくなります。

現在の採用規模に基づくと、ZKロールアップの固定コストは、補助金なしのトランザクションの手数料の下限が高くなり、OPロールアップと比較してユーザーにコストがかかる可能性がありますが、ZKの明らかな利点は規模です。

高い取引量とプルーフ集約による検証コストの分散により、最終的にL1の余剰コストはOptimism Rollupsを上回るでしょう;Validiums/Volitionsの運用、および状態差異のみが必要なDAによるより速い引き出し速度などが、スケール経済の需要とRaaSエコシステムにより適しています。

収入

Rollupsがユーザーから取るガス料金は、Baseの収入が高く、Starknetの収入が低く、ArbitrumとzkSyncが同じくらいですが、取引量の違いが横方向と縦方向の差をもたらしているため、各取引ごとの収入を計算します。すると、EIP 4844のアップグレード前は、Arbitrumの各取引ごとの収入が高く、アップグレード後はBaseの各取引ごとの収入が高くなります。

コスト

各取引ごとのコストの観点から、EIP 4844 の前の Base は、DA のコストが高すぎるため、取引コストが高くなり、実際には高い余剰コストの状況にあり、規模効果によるコストの利点が表れていません。一方、EIP 4844 の後、DA のコストが大幅に低下したため、Base の取引ごとのコストは直線的に低下し、現在はすべての Rollup 中で最も低い取引コストです。OP と ZK を比較すると、OP Rollups がより大きな恩恵を受けることがわかります。StarkNet の L1 DA の実際のコストは約4倍から10倍程度低下し、OP Rollups よりも1桁少なくなります。これは理論的な推論とも一致しています。EIP-4844 のアップグレードでは、ZK Rollups の収益は OP Rollups ほど大きくありません。ZK Rollup のアップグレード後の費用のパフォーマンスも、固定コストの影響を反映しています。

利潤

データによると、Baseは規模の効果により最も高い粗利益を上げており、OptimisticのArbitrumをはるかに上回っています。ZK RollupのStarknetは取引量が極端に低いため、固定コストをカバーできず、取引の粗利益がマイナスになりますが、zkSyncは正の粗利益を上げていますが、同様に固定コストの制約を受けています。EIP 4844のアップグレードは利益率に直接的な助けをもたらしませんでした-恩恵を受けるのは主にユーザーであり、費用が大幅に低下します。

現在、ほとんどのロールアップはまだマージンカーブの前半にあります。取引量の増加に伴い、限界コストが徐々に低下し、平均固定コストも大幅に低下するでしょう。しかし、将来的にはイーサリアムのL1またはL2エコシステムの取引量の増加により、ネットワークの容量による平均取引コストの上昇が限界コストの上昇につながることが予想されます(Base 3-5月のパフォーマンスからもわかります)。これはロールアップの長期的な発展において無視できない課題です。短期的なコスト変動による注目に加えて、ロールアップが長期的なコストカーブで行っている取り組みにも注目する必要があります。

ソース: ウィキペディア - コスト曲線

一方、ロールアップにとって、短期的には、マージンコストをより効果的に削減することが壁を築くための最善の方法であり、市場状況に応じた収益とコストのモデルの調整が比較的良い解決策です。01928374656574839201

長期的競争力を維持するために、プロトコルはユーザーに追加料金を請求せず、ユーザーができるだけ低くて安定した支出を続けるために費用を逆転させることさえあります。例えば、私たちが現在のStarknetの状況を見ているようにです。優先費用は収入を増やすことができますが、前提条件はチェーンに十分な活動があることです。

EIP 4844の後、一部のRollups(例:Arbitrum)の収入が大幅に減少しています。これは、一部の利益差の元であるDAデータ料金の一部の隠れた収入がほぼ消えてしまったためです。Rollupsの収入モデルは比較的単一になり、主にL2料金から採掘されるようになります。取引量の増加に伴い、優先料金と混雑料金が重要な収入の一部となります。また、アクティブな収入面では、シーケンサーによるMEVの抽出も将来のRollupsの重要な収入源の1つとなります。

全体的に見て、Rollupsのビジネスモデルは確かに経済スケールの利点を持っています、特にZK Rollupsです。現在の市場状況では、Rollupsがその利点を発揮するには適していませんが、今年の3〜5月のようなベースの時期まで待つ必要があります。ビジネスモデルの多様性と異なるRollupsの異なる市場状況への適応能力も、Ethereum L2 Rollupsエコシステムの広範な考慮を示しています。

参照

2516079 f 62 a 745 b 59813 3a101ba5a3de

_5FPtPZ88

238k 投稿

226k 投稿

152k 投稿

80k 投稿

67k 投稿

65k 投稿

61k 投稿

59k 投稿

53k 投稿

51k 投稿

IOSGベンチャーズ:ロールアップの収入と支出の構造を解釈すると、ロールアップ通貨の価格は過大評価されていますか?

IOSG Venturesによるオリジナル記事

背景

現在、イーサリアムのRollup L2エコシステムの骨子が見えてきました。全体的な1日の総ロックバリューは37億ドルを超え、Solanaの3倍以上、イーサリアムの5分の1を超えています。ユーザーの視点から見ると、最近の主要なL2の日平均ユーザー数は約158,000人で、Solanaの約10万人を上回っています。

しかし、Rollupsの価格は予想に及ばない短期的なパフォーマンスを示しています。時価総額の観点からは、主要なRollupsでは、Arbitrumの時価総額は7.8億ドル、Optimismの時価総額は7.3億ドル、Starknetの時価総額は6.9億ドル、そして最近のエアドロップ完了のzkSync FDVは35億ドルですが、同時期のSolanaのFDVは740億ドルに達しています。zkSyncは最近上場しましたが、市場でのパフォーマンスが低く、市場のRollupsへの期待には応えていません。

収入の観点から見ると、2023年にはイーサリアムの収入は20億ドルに達しましたが、同じ年に良いパフォーマンスを示したArbitrumとOp Mainnetの年間収入はそれぞれ6300万ドルと3700万ドルで、イーサリアムとの差は大きいです。今年の市場に参入したBaseとzkSyncは、2024年上半期にそれぞれ5000万ドルと2300万ドルの収入を上げましたが、同じ期間にイーサリアムは13.9億ドルの収入を生み出し、差はまだ縮まっていません。現時点では、Rollupsはイーサリアムと同じ収入規模には達していません。

一部分のRollupsが現在低い活動度を示していることは、ほとんどの公共チェーンが直面している問題の1つですが、私たちが知りたいのは、Rollupsが大量採用基盤としての役割を果たす上でどの程度達成されているか、そして現在の低い活動度のためにその価値が低く評価されているのかどうかです。

すべては最初の命題に戻る必要があります。Rollupsの生まれは、イーサリアムの混雑と、ユーザーが受け入れられないレベルのコストに達したことに起因しています。そのため、Rollupsには「取引コストの低下」という目的が組み込まれています。Rollupsの利点は、イーサリアムのL1レベルの安全性に加えて、革新的なコスト構造も含まれており、「ユーザーが多ければ多いほど、Rollupsはより安価になる」というものです。

このポイントがうまく実現されれば、私たちはRollupsが置き換えられない価値を持っていると信じています。より合理的なコスト構造は、Rollupsが市場の変化に対して耐性を持つことを高めることもできます。健全なキャッシュフローによる持続的な投資は競争力の源であり、利益率に優位性のあるプロトコルは自然とより高い評価と長期的な競争力を持つでしょう。

本文は、現在のロールアップの経済構造を簡単に分析し、将来の可能性について展望しています。

1. Rollupsのビジネスモデル

1.1 概要

Rollupsプロトコルは、シーケンサーを支払いポイントとして使用し、ユーザーのRollups上の取引に対して手数料を課金し、L1とL2で発生するコストをカバーし、さらに追加の利益を得ることを目的としています。

収入面では、Rollups がユーザーから徴収する料金には、次のものが含まれます:

※基本料金(混雑料含む)

プロトコル自分で戦略を立てて捕捉できる潜在費用には、

コスト面では、現在の比率が比較的小さいL2の実行コストと、主要な部分を占めるL1のコストが含まれます。これには、

Rollups は、他の L2 モデルとは異なり、そのコスト構造が異なります。最も大きな割合を占める DA コストは可変コストと見なされ、データ量の変化に応じて変動します。検証コストや通信コストは、Rollups の運営に必要な固定コストと見なされます。

ビジネスモデルの観点から、私たちはロールアップの境界コストを明確にしたいと考えています。つまり、追加トランザクションの追加コストが各トランザクションの平均コストよりもどの程度小さいかを検証し、「ユーザーが多ければロールアップがより安くなる」という具体的な程度を確認します。

これには、ロールアップがデータを一括処理し、データを圧縮し、検証を集約することにより、他の公開チェーンに比べて効率が高く、マージンコストが低いという理由があります。理論的には、ロールアップの固定コストは、取引ごとにうまく配分されるため、取引量が十分大きい場合は無視しても問題ありませんが、これは確認が必要です。

1.2 ロールアップ収益

1.2.1 取引手数料収入

Rollupsの主な収入源は、ガスと呼ばれる手数料です。手数料はRollupsのコストをカバーし、長期的なL1ガスの変動リスクをヘッジするための利益の一部を得るためです。一部のL2はトランザクションの優先手数料を請求し、緊急のトランザクションを優先的に処理できるようにします。

Aribtrum と zkSync は FCFS メカニズムを採用しており、つまり取引処理の順序は先着順であり、「割り込み」リクエストはサポートされていません。OP スタックはこの種の問題に対して柔軟な処理を行い、優先料金を支払って取引を「割り込む」ことを許可しています。

ソース: IOSG Ventures

ユーザーにとって、Rollups L2の費用は、オンチェーンが比較的非アクティブな場合、下限の基本料金によって決まります。オンチェーンが比較的忙しい場合、各Rollupsが混雑度に応じて混雑料金を請求します(しばしば指数関数的に上昇します)。

RollupsのL2コストが非常に低い(オフチェーンエンジニアリングおよび運用コストのみ)ため、徴収される実行コストの自律性が高いため、ほとんどのユーザーがL2料金支払い収入がプロトコルの利益となります。中央集権的な運営シーケンサーのため、Rollupsは基本料金の下限、混雑料金、優先料金を制御する権限を持っているため、L2実行料金はプロトコルの「パラメータ」ゲームになります。したがって、エコシステムが繁栄し、価格がユーザーの不満を引き起こさない前提で、実行料金の量は設計に任されます。

ソース: David_c @Dune Analytic

1.2.2 MEV 収益

MEV トランザクションは、悪意のあるMEVと非悪意のMEVに分かれます。悪意のあるMEVは、フロントランニング取引のようなサンドイッチ攻撃であり、より多くのユーザーの取引価値を奪うことに焦点を当てています。例えば、サンドイッチ攻撃では、攻撃者はユーザーの取引の前に自分の取引を挿入し、ユーザーがより高い価格で購入したり、より低い価格で売却したりすることを引き起こします、つまり「挟まれる」ということです。

悪意のないMEVではなく、アービトラージや清算などのback-running取引が行われるようになります。アービトラージ行為は、さまざまな取引所間で価格をバランスよく調整し、市場の効率性を高めることができます。清算行為は、不良レバレッジを排除し、システムリスクを低減することができ、有益なMEV行為と見なされています。

ソース: IOSG Ventures

以太坊とは異なり、Rollupsは公開されたmempoolを提供せず、トランザクションはソーターだけが最終的に確定する前に見ることができます。したがって、ソーターだけがL2チェーンでMEVを発動する能力を持っています。現在、ほとんどのL2は中央集権的なソーターであるため、悪意のあるMEVが存在する可能性は低いです。したがって、現在のMEV収益はアービトラージと清算の種類を考慮する必要があります。

Christof Ferreira Torres氏らの研究によると、Rollups上の取引を再生し、Arbitrum、Optimism、Zksyncにはチェーン上の悪意のないMEV行動が存在すると結論付けられた。これらの3つのチェーンは現在、合計580百万ドルのMEV価値を生み出しており、注目に値する収入源となり得る。

ソース:ローリングインザシャドウズ:レイヤー2ロールアップを通じたMEVの抽出の分析

1.2.3 L1関連コスト

この部分は、RollupsがL1関連のコストをカバーするためにユーザーから請求する費用であり、具体的なコスト構成については後の文章で説明します。異なるRollupsは異なる方法で請求します。L1ガスを予測し、L1データのコストをカバーするために加えて、Rollupsには追加の費用が発生し、将来のガスの変動リスクに対処するための予備資金として機能します。これは本質的にRollupsの収入です。例えば、Arbitrumでは「Dynamic」費用が追加され、OP stackでは費用に「Dynamic Overhead」係数を乗じます。この部分の費用は、EIP 4844のアップグレード前に、DA費用の約1/10と見積もられます。

1.2.4 利益分配

Baseは、OPスタックを採用しているため、比較的特殊であり、収益の15%をOPスタックに提供すると約束しています(総収益の2.5%/L2取引からL1にデータを提出するコストを差し引いた利益)。そのうち、BaseはOPスタックとSuperchainのオンチェーンガバナンスに参加し、最大2.75%のOPトークン供給を受け取ります。最新のデータによると、BaseはSuperchainに対する収益貢献が1日あたり5 ETHです。

BaseはOptimismにかなりの収益をもたらし、キャッシュフローに加え、健全なネットワーク効果により、OP Stackエコシステムはユーザーと市場の間で魅力的とされています。Arbitrumの一部の指標(TVLやステーブルコインの時価総額など)がBase + Optimismを上回っているものの、取引量と収益ではまだ後者に及びません。P/S比率からもそれが分かります。Baseの収益を考慮すると、$OPのP/S比率は$ARBよりも16%高く、エコシステムが$OPにもたらす追加価値を示しています。

出典:OPラボ

1.3 ロールアップコスト

1.3.1 以太坊 L1 データコスト

各チェーンの具体的なコスト構造は異なりますが、大まかには通信コスト、DAコスト、ZK Rollups固有の検証コストに分類できます。

EIP 4844 の前に、L1 のコストは主に DA のコストから生じていました(Arbitrum と Base の場合は 95% 以上、zkSync の場合は 75% 以上、Starknet の場合は 80% 以上)

EIP 4844 の後、DA のコストは大幅に低下しましたが、異なる L2 のメカニズムによって、DA のコストの低下度合いも異なります。コストは大体 50% -99% 低下しています。

1.3.2 検証のコスト

ZK Rollupの主要な用途は、ZK手法を使用してRollupsトランザクションの信頼性を検証することです。

1.3.3 その他のコスト

主にオフチェーンプロジェクトと運用コストなどが含まれます。現在のRollupsの動作方法のため、ノードの運用コストはクラウドサーバーのコストに近く、比較的小さいです(企業AWSサーバーのコストに近いです)。

1.4 L2 の利益と他の L1 のデータの比較

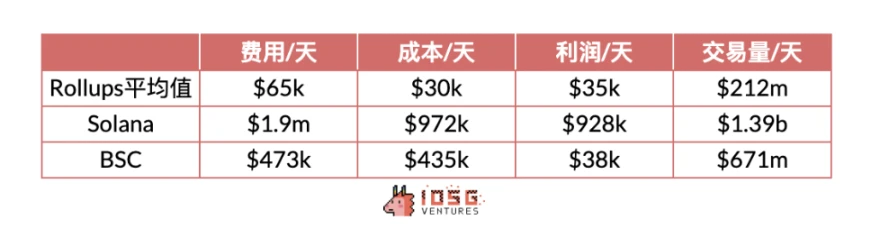

ここで、私たちは大まかにRollup L2の全体的な収入-支出構造を理解することができます。これはAlt L1と比較することができます。ここでは、Rollupsは、Arbitrum、Base、zkSync、Stakrnetの週平均データをデータソースとして選択しました。01928374656574839201

ソース: Dune Analytic, Growthepie

Rollups全体的利益率はSolanaに非常に近く、BSCよりも明らかな利点があり、Rollupsのビジネスモデルが利益能力とコスト管理の面で優れたパフォーマンスを示しています。

2. ロールアップ横断比較

2.1 概要

Rollupsの発展段階には、基本的なパフォーマンスの違いがあります。たとえば、取引が通貨発行の期待がある場合、Rollupsは著しい取引量の増加を迎え、それに伴い手数料収入と費用支出も著しく増加します。

ソース: IOSG Ventures

ほとんどのRollupsはまだ早期段階にあり、絶対的な収益性はそれほど重要ではなく、収支のバランスを確保し、長期的な発展を保証することがより重要です。これがStarknetが常にユーザーに追加料金を請求せず、それによって利益を得ることを望んでいる理念でもあります。

しかし、2021年3月中旬から、Starknetは持続的に負の収益状態で運営されており、そのチェーン上の活動度は実際には低いですが、負の収益の根本的な原因は何であり、長期的に続くのでしょうか?

この問題を深く掘り下げてみましょう。実際、Rollupsの収益構造は比較的一致していますが、各チェーンのRollupメカニズムによる余白コスト構造の違いや、データ圧縮方式などの計算機機能の違いによるコストの違いがあります。

ソース: IOSG Ventures

私たちは、Rollups内でのコスト比較を行い、異なるRollupsの特性を横断的に比較するのに役立つことを願っています。

2.2 異なるタイプの L2 のコスト構造

ZKロールアップ

ZKロールアップは、検証コストに差があるため、検証コストは通常固定コストと見なされ、手数料の負担を通じて支払われることは難しく、ロールアップが収支不一致の状況を引き起こす原因となっています。

ソース: David Barreto @Starknet、Quarkslab、Eli Barabieri、IOSG Ventures

本文では、トレード量が多い2つの比較的成熟したZK Rollupについて論じます。

スタークネット

Starknetは、共有のバリデーションサービスSHARPを使用しています。トランザクションの並べ替え、確認、およびブロック形成後、SHARPを使用してトランザクションの証明を構築し、L1コントラクトの検証に送信し、承認されると、proofをCoreコントラクトに送信します。

StarknetのバリデーションとDAの固定費は、それぞれブロックとバッチから来ています。

ソース: Starknetコミュニティ - Starknetの費用と料金

Starknetの可変コストはトランザクションの数に応じて増加し、主にDAコストですが、理論上は追加の費用は発生しません。実際には逆の場合もあります- Starknetのトランザクション料金は書き込みごとに課金されますが、DAコストは更新されるメモリセルの数にのみ依存し、セルごとの更新回数には依存しません。したがって、Starknetは以前に過剰なDA料金を課金していました。

取引手数料の請求と運営コストの支払いにはタイムラグがあります。これにより、一部の損失や利益が発生する可能性があります。

したがって、トランザクションが発生し続ける限り、Starknet はブロックを生成し、ブロックとバッチの固定コストを支払い続ける必要があります。同時に、トランザクション数が増えるほど、支払う可変コストも増えます。固定コストは増加しないため、余分なコストはほとんど増えません。

ソース: Eli Barabieri - Starknet User Operation Compression

Starknetは、各ブロックに計算リソース(Cairo Steps)の制限があるため、gas feeの計算方法は、計算リソースとデータサイズに基づいて固定コストと可変コストをそれぞれカバーしています。ブロック/バッチのコストは各取引に均等に分配するのが難しいですが、各ブロックは一定の計算リソースに到達してから閉じられるため(固定コストが発生する)、計算リソースの次元で一部の固定コストを計算および請求することができます。

しかし、同時にブロック生成時間の制限があるため、取引量が不十分な場合(単一のブロック中の計算量が不十分な場合)、必要な価格が摊り合わされることがうまく評価されないため、固定コストはまだ完全にはカバーできません。同時に、「計算リソースの制限」はStarknetネットワークパラメータのアップグレードの影響を受け、EIP 4844の後、短期間の大幅な損失が発生しました。損失は、収集された料金内の計算リソースパラメータが調整されるまで緩和されませんでした。

ソース: Growthepie

Starknetの料金モデルは、固定コストを効果的に各取引に埋めることはできません。そのため、Starknetメインネットの更新と取引量が非常に低い場合、負の収入が発生することがあります。

zkSync (zkSync 時代)

zkSync era はBoojumアップグレード後、ブロック検証からバッチ検証と状態の差異を保存するようになり、検証とDAのコストを効果的に低減しました。プロセスはStarknetに基づいており、シーケンサーがutor契約にバッチを送信し(状態の差異とDAの約束)、証明ノードが検証を提出します(ZK証明とDAの約束)。検証に合格したら、バッチが実行されます(45バッチごとに1回)。Starknetはブロックとバッチの両方に検証コストがあり、zkSyncはバッチの検証コストのみです。

zkSyncとStarknetのコスト比較

Starknetのバッチ処理サイズはzkSync Eraよりもはるかに大きく、zkSync Eraのバッチごとの取引制限は750または1,000で、Starknetには取引制限がありません。

ソース: IOSG Ventures

このように、Starknetのスケーリング能力はより強力であり、各ブロックには計算リソースの制限があるため、1つのブロックで取引やバッチをより多く処理できる能力は、高頻度取引や大量の単純な操作を処理する場面で優れたパフォーマンスを発揮しますが、取引量が少ない場合に固定コストが高くなるという問題が生じます。一方、zkSyncは圧縮効率と柔軟なブロックリソースにより、L1ガス価格の変動や自身のオンチェーンアクティビティの不足に柔軟に対応する必要がある場合に優位性を発揮しますが、ブロック生成速度に制限があります。

ユーザーにとって、Starknetの料金体系はよりユーザーフレンドリーであり、L1との関連性は比較的低く、スケール効果がより強力です。zksyncの費用はより効率的ですが、L1との変動が大きくなります。

協定にとって、活動の低い段階では、Starknetの高い固定コストはより多くの損失をもたらし、このシナリオにはzkSyncがより適しています。活動の高い段階では、Starknetは多数の高頻度取引を行い、コストを制御するためにより適しており、zkSyncのメカニズムは現在、高い取引量でのパフォーマンスが若干劣るかもしれません。

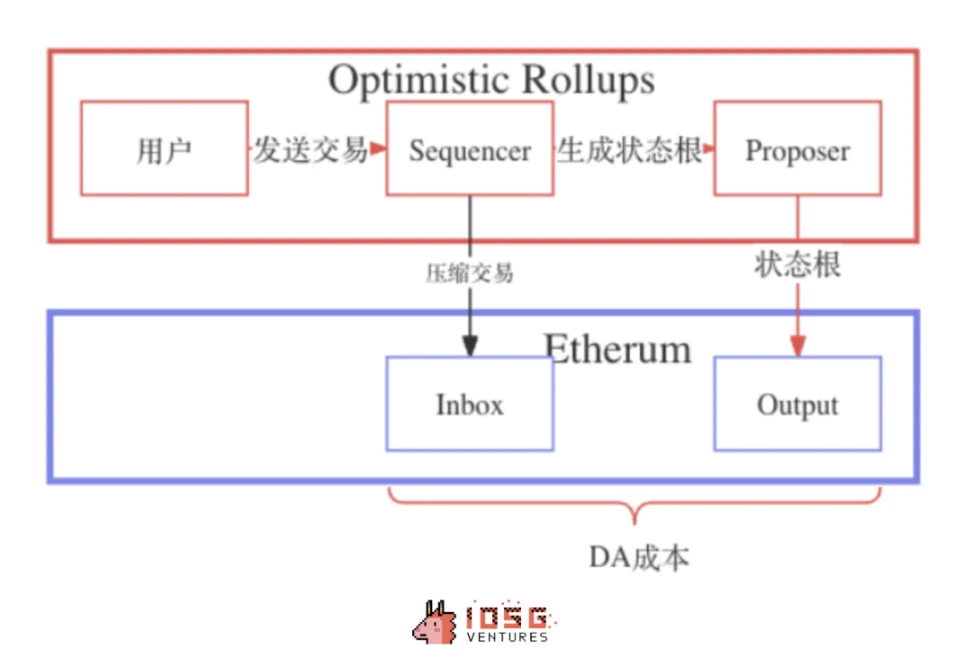

2.3 楽観的ロールアップ

Optimistic Rollupのコスト構造は比較的シンプルであり、検証コストがない場合、ユーザーはL2の計算コストとL1データへのDA(データアグリゲータ)コストのみを支払う必要があります。ステートルートの公開はブロック作成と関連しているため、より固定化されたコストですが、圧縮トランザクションのアップロードは見積りやすく分散しやすい可変コストです。

Zk Rollupと比較して、固定コストが低く、適度な取引量のシナリオに適していますが、各取引に署名が必要であるため、DAの可変コストが高くなります。大規模な採用段階では、増分コストの利点も相対的に小さくなります。

ソース: IOSG Ventures

現在の採用規模に基づくと、ZKロールアップの固定コストは、補助金なしのトランザクションの手数料の下限が高くなり、OPロールアップと比較してユーザーにコストがかかる可能性がありますが、ZKの明らかな利点は規模です。

高い取引量とプルーフ集約による検証コストの分散により、最終的にL1の余剰コストはOptimism Rollupsを上回るでしょう;Validiums/Volitionsの運用、および状態差異のみが必要なDAによるより速い引き出し速度などが、スケール経済の需要とRaaSエコシステムにより適しています。

2.3 データ比較

収入

Rollupsがユーザーから取るガス料金は、Baseの収入が高く、Starknetの収入が低く、ArbitrumとzkSyncが同じくらいですが、取引量の違いが横方向と縦方向の差をもたらしているため、各取引ごとの収入を計算します。すると、EIP 4844のアップグレード前は、Arbitrumの各取引ごとの収入が高く、アップグレード後はBaseの各取引ごとの収入が高くなります。

ソース: IOSG Ventures

コスト

各取引ごとのコストの観点から、EIP 4844 の前の Base は、DA のコストが高すぎるため、取引コストが高くなり、実際には高い余剰コストの状況にあり、規模効果によるコストの利点が表れていません。一方、EIP 4844 の後、DA のコストが大幅に低下したため、Base の取引ごとのコストは直線的に低下し、現在はすべての Rollup 中で最も低い取引コストです。OP と ZK を比較すると、OP Rollups がより大きな恩恵を受けることがわかります。StarkNet の L1 DA の実際のコストは約4倍から10倍程度低下し、OP Rollups よりも1桁少なくなります。これは理論的な推論とも一致しています。EIP-4844 のアップグレードでは、ZK Rollups の収益は OP Rollups ほど大きくありません。ZK Rollup のアップグレード後の費用のパフォーマンスも、固定コストの影響を反映しています。

ソース: IOSG Ventures

利潤

データによると、Baseは規模の効果により最も高い粗利益を上げており、OptimisticのArbitrumをはるかに上回っています。ZK RollupのStarknetは取引量が極端に低いため、固定コストをカバーできず、取引の粗利益がマイナスになりますが、zkSyncは正の粗利益を上げていますが、同様に固定コストの制約を受けています。EIP 4844のアップグレードは利益率に直接的な助けをもたらしませんでした-恩恵を受けるのは主にユーザーであり、費用が大幅に低下します。

ソース: IOSG Ventures

3. 概要

3.1 コスト側

現在、ほとんどのロールアップはまだマージンカーブの前半にあります。取引量の増加に伴い、限界コストが徐々に低下し、平均固定コストも大幅に低下するでしょう。しかし、将来的にはイーサリアムのL1またはL2エコシステムの取引量の増加により、ネットワークの容量による平均取引コストの上昇が限界コストの上昇につながることが予想されます(Base 3-5月のパフォーマンスからもわかります)。これはロールアップの長期的な発展において無視できない課題です。短期的なコスト変動による注目に加えて、ロールアップが長期的なコストカーブで行っている取り組みにも注目する必要があります。

ソース: ウィキペディア - コスト曲線

一方、ロールアップにとって、短期的には、マージンコストをより効果的に削減することが壁を築くための最善の方法であり、市場状況に応じた収益とコストのモデルの調整が比較的良い解決策です。01928374656574839201

3.2 収益面

長期的競争力を維持するために、プロトコルはユーザーに追加料金を請求せず、ユーザーができるだけ低くて安定した支出を続けるために費用を逆転させることさえあります。例えば、私たちが現在のStarknetの状況を見ているようにです。優先費用は収入を増やすことができますが、前提条件はチェーンに十分な活動があることです。

EIP 4844の後、一部のRollups(例:Arbitrum)の収入が大幅に減少しています。これは、一部の利益差の元であるDAデータ料金の一部の隠れた収入がほぼ消えてしまったためです。Rollupsの収入モデルは比較的単一になり、主にL2料金から採掘されるようになります。取引量の増加に伴い、優先料金と混雑料金が重要な収入の一部となります。また、アクティブな収入面では、シーケンサーによるMEVの抽出も将来のRollupsの重要な収入源の1つとなります。

全体的に見て、Rollupsのビジネスモデルは確かに経済スケールの利点を持っています、特にZK Rollupsです。現在の市場状況では、Rollupsがその利点を発揮するには適していませんが、今年の3〜5月のようなベースの時期まで待つ必要があります。ビジネスモデルの多様性と異なるRollupsの異なる市場状況への適応能力も、Ethereum L2 Rollupsエコシステムの広範な考慮を示しています。

参照

2516079 f 62 a 745 b 59813 3a101ba5a3de

_5FPtPZ88