Liquidez Wars 3.0 onde Subornos se Tornam Mercados

Acredito que vamos ver novamente guerras de rendimento. Se você está há tempo suficiente no DeFi, sabe que o TVL é uma métrica de vaidade até deixar de ser.

Porque num mundo hipercompetitivo e modular de AMMs, perps e protocolos de empréstimo, a única coisa que realmente importa é quem controla a rota de liquidez. Não quem é proprietário do protocolo. Nem mesmo quem emite mais recompensas.

Mas quem convence os provedores de liquidez (LPs) a depositar e garantir que o TVL seja estável.

E é aí que começa a economia da suborno.

O que costumava ser a compra informal de votos (guerras de Curve, Convex, etc.) agora profissionalizou-se em mercados de coordenação de liquidez completos, com livros de ordens, painéis, camadas de roteamento de incentivos e, em alguns casos, mecânicas de participação gamificadas.

Está a tornar-se uma das camadas mais estrategicamente importantes em todo o stack DeFi.

O que mudou: De Emissões para Meta-Incentivos

Em 2021-2022, os protocolos criariam liquidez da maneira antiga:

- Implementar um pool

- Emitir um token

- Espero que os LPs mercenários tenham permanecido depois da queda do rendimento

Mas este modelo é fundamentalmente falho, é reativo. Cada novo protocolo compete contra um custo invisível: o custo de oportunidade dos fluxos de capital existentes.

I. A Origem das Guerras de Rendimento: Curve e o Surgimento dos Mercados de Voto

O conceito de Guerras de Rendimento começou a tornar-se tangível com as Guerras da Curva, começando em 2021.

Design Único da Curve Finance

Curve introduziu a tokenomia com voto em custódia (ve), onde os utilizadores podem bloquear$CRV(Token nativo da Curve) por até 4 anos em troca de veCRV, que concedeu:

- Recompensas aumentadas nos pools Curve

- Poder de governação para votar nos pesos dos calibres (quais os pools que recebem emissões)

Isto criou um meta-jogo em torno das emissões:

- Protocolos queriam liquidez na Curve.

- A única maneira de o obter era atrair votos para o seu pool.

- Então eles começaram a subornar os detentores de veCRV para votar a seu favor.

E então veio Convex Finance

- Convex abstraiu o bloqueio veCRV e o poder de voto agregado dos usuários.

- Tornou-se o “Curve Kingmaker,” com enorme influência sobre onde$CRVemissões foram.

- Os projetos começaram a subornar os detentores de Convex/veCRV através de plataformas como o Votium.

Lição #1: Aquele que controla o medidor controla a liquidez.

II. Meta-Incentivos e Mercados de Suborno

A Primeira Economia de Suborno

O que começou como um esforço manual para influenciar as emissões evoluiu para um mercado completo onde:

- Votium tornou-se o balcão de suborno OTC para $CRVemissões.

- Redacted Cartel, Warden e Hidden Hand surgiram para expandir isso para outros protocolos como Balancer, Frax e mais.

- Os protocolos deixaram de apenas pagar por emissões, estavam alocando estrategicamente incentivos para otimizar a eficiência de capital.

A Expansão Para Além da Curva

- Balancer adotou a mecânica de voto-compromisso via $veBAL.

- Frax, @TokemakXYZ, e outros sistemas semelhantes integrados.

- Plataformas de roteamento de incentivos como Aura Finance e Llama Airforce acrescentaram ainda mais complexidade, transformando as emissões num jogo de coordenação de capitais.

Lição #2: O rendimento já não se trata de APY, mas sim de meta-incentivos programáveis.

III. Como as Guerras de Rendimento São Combatidas

Aqui está como os protocolos competem neste meta-jogo:

- Agregação de Liquidez: Influência agregada através de invólucros semelhantes ao Convex (por exemplo, @AuraFinancepara Balancer).

- Campanhas de Suborno: Orçamento para a compra contínua de votos para atrair emissões onde necessário.

- Teoria dos Jogos & Tokenomics: Bloquear tokens para criar alinhamento a longo prazo (por exemplo, modelos ve).

- Incentivação da Comunidade: Gamificar votos através de NFTs, sorteios ou airdrop de bónus.

Hoje, protocolos como @turtleclubhousee@roycoprotocoldirectsessa liquidez: em vez de emitir cegamente, eles leiloam incentivos para LPs com base em sinais de demanda.

Em essência: "Você traz liquidez, nós encaminhamos incentivos para onde eles são mais importantes."

Isto desbloqueia um efeito de segunda ordem: Os protocolos já não têm de forçar a liquidez, em vez disso coordenam-na.

Clube da Tartaruga

Silenciosamente um dos mercados de suborno mais eficazes sobre os quais ninguém está a falar. As suas pools estão frequentemente integradas em parcerias e têm uma TVL superior a $580M, com emissões de tokens duplos, subornos ponderados e uma base de LP surpreendentemente sólida.

O modelo deles enfatiza a redistribuição do valor justo, o que significa que as emissões são orientadas pelo voto e pelas métricas de velocidade de capital em tempo real.

É um volante mais inteligente: os LPs são recompensados em relação à eficácia do seu capital, não apenas ao tamanho. Pela primeira vez, a eficiência é incentivada.

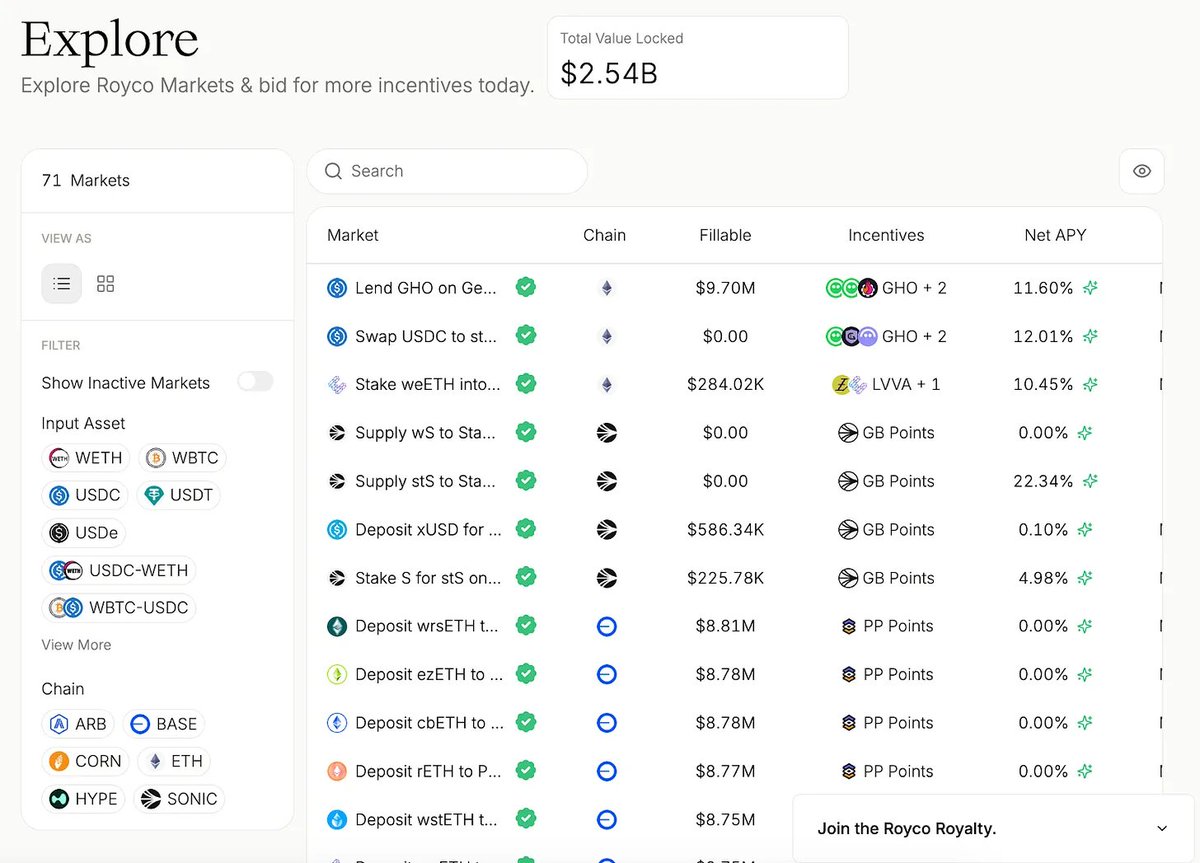

Royco

Num único mês, disparou mais de $2.6 biliões em TVL, um crescimento selvagem de 267.000% em relação ao mês anterior.

Embora parte desse capital seja "alimentado por pontos", o que importa é a infraestrutura por trás.

- Royco é o livro de ordens para preferências de liquidez.

- Os protocolos não podem simplesmente descarregar recompensas e esperar. Eles publicam pedidos, e depois os LPs decidem investir capital, e a coordenação torna-se um mercado.

Aqui está o que torna esta narrativa mais do que apenas um jogo de rendimento:

- Estes mercados estão a tornar-se na camada de meta-governação do DeFi.

- @HiddenHandFialready routes $35M+ in subornos cumulativos em grandes protocolos como@VelodromeFie@Balancer.

- Royco e Turtle Club estão agora a moldar onde as emissões são eficazes.

A Mecânica dos Mercados de Coordenação de Liquidez

- Subornos como Sinais de Mercado

- Projetos como o Turtle Club permitem que os LPs vejam para onde os incentivos estão fluindo, tomem decisões com base em métricas em tempo real e sejam recompensados com base na eficiência de capital em vez de apenas no tamanho do capital.

- Pedidos de Liquidez (RfL) como Livros de Ordem

- Projetos como Royco permitem que protocolos listem necessidades de liquidez como ordens num mercado, os LPs preenchem-nas com base no retorno esperado.

- Isso torna-se um jogo de coordenação de dois lados, não um suborno de uma via.

Se decidir para onde vai a liquidez, influencia quem sobrevive no próximo ciclo de mercado.

Aviso legal:

- Este artigo é reproduzido a partir de [arndxt]. Todos os direitos de autor pertencem ao autor original [@arndxt_xo]. Se houver objeções a esta reimpressão, entre em contato com o Gate Learnequipa e eles vão lidar com isso prontamente.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é o USDC?