O projeto de lei relativo às stablecoins já está concluído e os banqueiros de Wall Street mostram-se preocupados.

As stablecoins entraram formalmente no mercado norte-americano, ampliando o potencial das finanças de criptoativos nos Estados Unidos.

Na noite passada, a Câmara dos Representantes aprovou o GENIUS Act e o CLARITY Act, criando um quadro regulatório oficial para as stablecoins e estabelecendo padrões de supervisão claros para todo o setor dos ativos digitais. A Casa Branca anunciou, de seguida, que Donald Trump irá assinar o GENIUS Act esta sexta-feira. Daqui em diante, as stablecoins deixam de ser experiências não reguladas para passarem a ser reconhecidas oficialmente pela legislação dos EUA, como instrumentos monetários respaldados pelo Estado federal.

Quase ao mesmo tempo, a Reserva Federal, a FDIC e a OCC emitiram uma primeira diretiva conjunta, esclarecendo que os bancos norte-americanos podem oferecer serviços de custódia de criptoativos aos seus clientes. Os principais bancos e instituições de Wall Street preparam-se para aproveitar esta oportunidade.

Bancos Tradicionais Lideram nas Stablecoins

O Bank of America (BoA), o segundo maior banco dos EUA, confirmou que está a desenvolver ativamente produtos ligados a stablecoins e a explorar colaborações com outras instituições financeiras para projetos conjuntos. “Estamos preparados, mas aguardamos maior clareza regulatória e de mercado”, declarou o banco.

“Fizemos um enorme trabalho de base”, afirmou Brian Moynihan, CEO do BoA. “Neste momento, aprofundamos o estudo da procura dos clientes e lançaremos produtos de stablecoin na altura certa — potencialmente em parceria com outras instituições financeiras.”

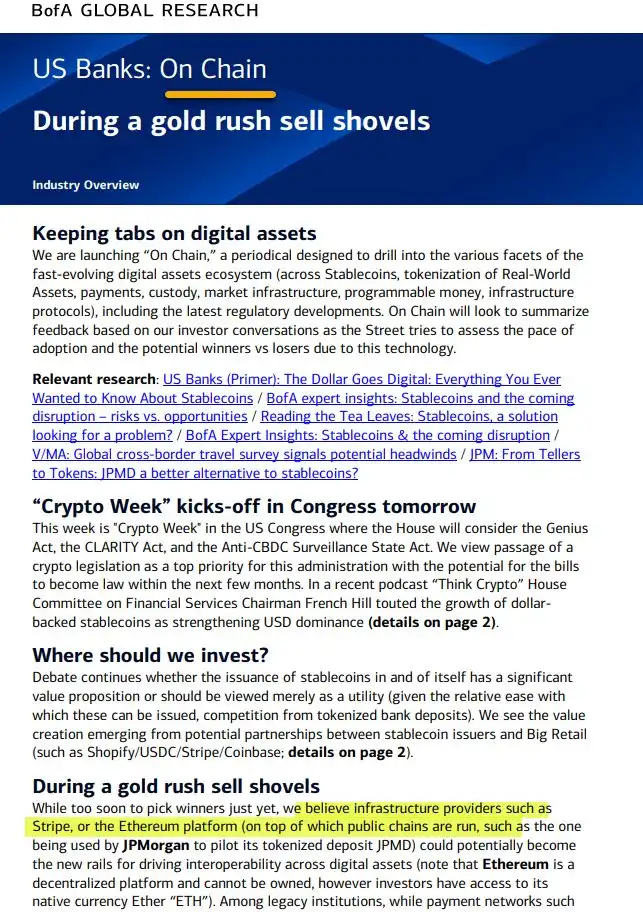

Simultaneamente, o BoA lançou o seu boletim semanal de análise “On Chain”, focado em ativos do mundo real (RWA), stablecoins, pagamentos, liquidação e infraestrutura. O lançamento coincide com uma semana crucial em que o Congresso debate o GENIUS Act, o CLARITY Act e legislação contra a vigilância de moedas digitais dos bancos centrais — propostas que podem vir a definir a política de stablecoins e a infraestrutura digital dos EUA para a próxima década.

A equipa de investigação do BoA destacou: “O nosso foco está na inovação real, que transforma a infraestrutura financeira, não em modas passageiras.” Referiram ainda o papel decisivo do Ethereum na interoperabilidade dos ativos digitais e revelaram que já efetuaram testes-piloto de stablecoins com plataformas líderes como Shopify, Coinbase e Stripe — com o intuito de alargar os casos de uso das stablecoins e criar novos modelos de negócio.

“Quando as regras forem claras, os bancos estarão prontos para aderir aos pagamentos em cripto”, reiterou Brian Moynihan.

A Citi também se prepara para avançar assim que surja a ocasião.

Jane Fraser, CEO da Citi, afirmou que o banco está a desenvolver de forma acelerada as suas iniciativas de stablecoins, considerando-as a futura espinha dorsal dos pagamentos internacionais. A aposta da Citi surge na sequência dos desafios globais dos pagamentos transfronteiriços — taxas elevadas e liquidações lentas. Os custos ocultos nas transferências internacionais podem atingir 7%, e a rede bancária tradicional fica muito atrás das soluções on-chain. O objetivo da Citi é criar vias de pagamento programáveis, contínuas e baseadas em stablecoins, permitindo aos clientes empresariais transferências globais com baixo custo e máxima eficiência.

O JPMorgan — um dos mais antigos intervenientes de Wall Street no setor cripto — avança ainda mais depressa.

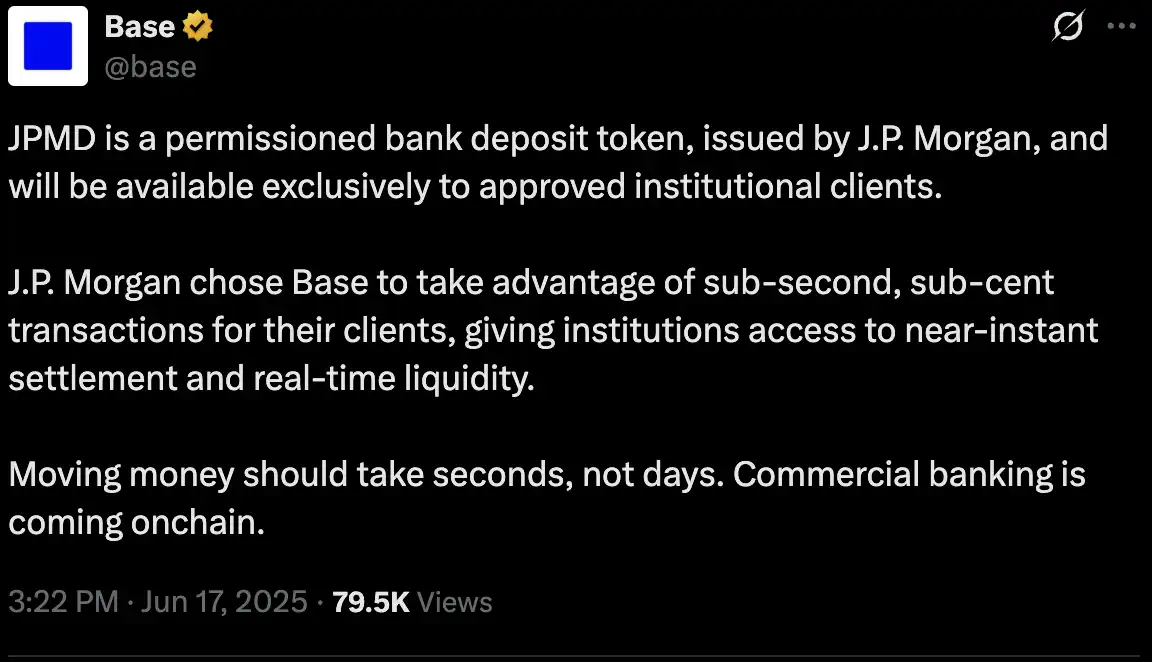

No dia 18 de junho, o JPMorgan anunciou uma implementação experimental do novo token de depósito, JPMD, na blockchain Base (suportada pela Coinbase). Inicialmente, apenas clientes institucionais do banco terão acesso ao token, mas com a aprovação regulatória será alargado o leque de moedas e de utilizadores.

É a primeira vez que um banco de Wall Street emite depósitos tokenizados diretamente em blockchain — um avanço fundamental para integrar a banca tradicional com o universo descentralizado. O JPMD é um “token de depósito autorizado”, indexado 1:1 ao dólar depositado no JPMorgan, permitindo transferências 24 horas por dia, 7 dias por semana, taxas a partir de 0,01 USD e oferecendo as proteções tradicionais, como seguro de depósito e pagamento de juros.

O JPMD ultrapassa as stablecoins existentes tanto na conformidade regulatória como na confiança institucional, podendo gerar níveis inéditos de liquidez e capital institucional na blockchain Base. “Isto não é apenas adotar cripto — é redefinir o setor bancário”, afirmou Naveen Mallela, responsável pela área de blockchain do JPMorgan.

Na banca norte-americana, o ritmo de entrada dos bancos tradicionais no domínio das stablecoins e das soluções on-chain já supera as previsões mais otimistas do ecossistema cripto. Está em marcha uma transformação financeira profunda.

O Sinal Verde Está Dado: Podem os Bancos Tradicionais Comprar Bitcoin?

“O sinal verde está aceso, a finança tradicional avança, e as barreiras entre bancos e cripto caem. Isto é extremamente favorável ao mercado cripto.”

Como refere Merlijn, fundador da Profitz Academy, a 14 de julho a Reserva Federal, a FDIC e a OCC emitiram orientações conjuntas exigindo que os bancos que ofereçam estes serviços implementem uma gestão de risco robusta — incluindo gestão de chaves, seleção de ativos, cibersegurança, auditoria, custódia de terceiros e controlos de conformidade.

Ainda que não tenha sido criada nova legislação, é a primeira vez que os reguladores enunciam claramente as suas expectativas de supervisão para a custódia de criptoativos. A criptofinança passa, assim, de um contexto não regulado para uma via rápida regulada — e os bancos tradicionais deixam de ser apenas espectadores.

O sinal teve imediata repercussão no mercado. Desde então, gigantes de Wall Street anunciaram os seus mais recentes avanços em stablecoins e cripto, disputando a liderança numa fase de reconstrução da infraestrutura financeira. Em paralelo, instituições cripto-nativas como a Circle e a Ripple aceleram a adaptação regulatória para reforçar a sua relevância à escala global, à medida que se consolidam quadros normativos internacionais.

Começam a esbater-se as fronteiras entre bancos, gestores de ativos cripto e plataformas de negociação. Os bancos tradicionais competem agora diretamente com os operadores cripto-nativos pela quota de mercado.

O Duelo Cripto: Bancos Tradicionais vs. Gestores Nativos

A 15 de julho, o Standard Chartered tornou-se o primeiro banco sistémico global (G-SIB) a disponibilizar negociação à vista de Bitcoin e Ether a clientes institucionais. O novo serviço — lançado em Londres, Hong Kong e Frankfurt — cobre numa primeira fase a Ásia e a Europa e visa uma oferta contínua (24/5), diretamente integrada nas tradicionais plataformas de FX. Empresas e gestores de ativos podem agora negociar BTC ou ETH com a mesma facilidade do câmbio tradicional, optando entre auto-custódia ou liquidação com terceiros.

Na verdade, o Standard Chartered desenvolveu ao longo do tempo capacidades de custódia e negociação digital através da Zodia Custody e Zodia Markets; agora essas possibilidades ficam plenamente acessíveis. Rene Michau, responsável global pelos Ativos Digitais, refere que os serviços spot arrancam com BTC e ETH, a breve prazo prevendo-se produtos futuros — derivados, produtos estruturados, NDFs — alinhados com as ofertas das exchanges cripto.

Simultaneamente, JPMorgan, Bank of America e outros preparam-se para oferecer serviços de custódia e outros serviços cripto. O que há 12 meses parecia impossível é agora realidade: antes perguntava-se “O JPMorgan alguma vez irá custodiar Bitcoin?”; agora só interessa saber “Que banco irá conquistar mais rapidamente a maior fatia do mercado?”

Os denominados “challenger banks” também merecem menção. A britânica Revolut, por exemplo, já retira uma parte significativa das receitas de transações cripto e pretende no futuro obter licença bancária nos EUA para ganhar expressão no sistema financeiro tradicional.

A Ambição do Silicon Valley Bank de Peter Thiel

Para além da custódia e da competição com as plataformas cripto-nativas, os grandes de Wall Street apostam em novos segmentos de captação de contas e atividade creditícia.

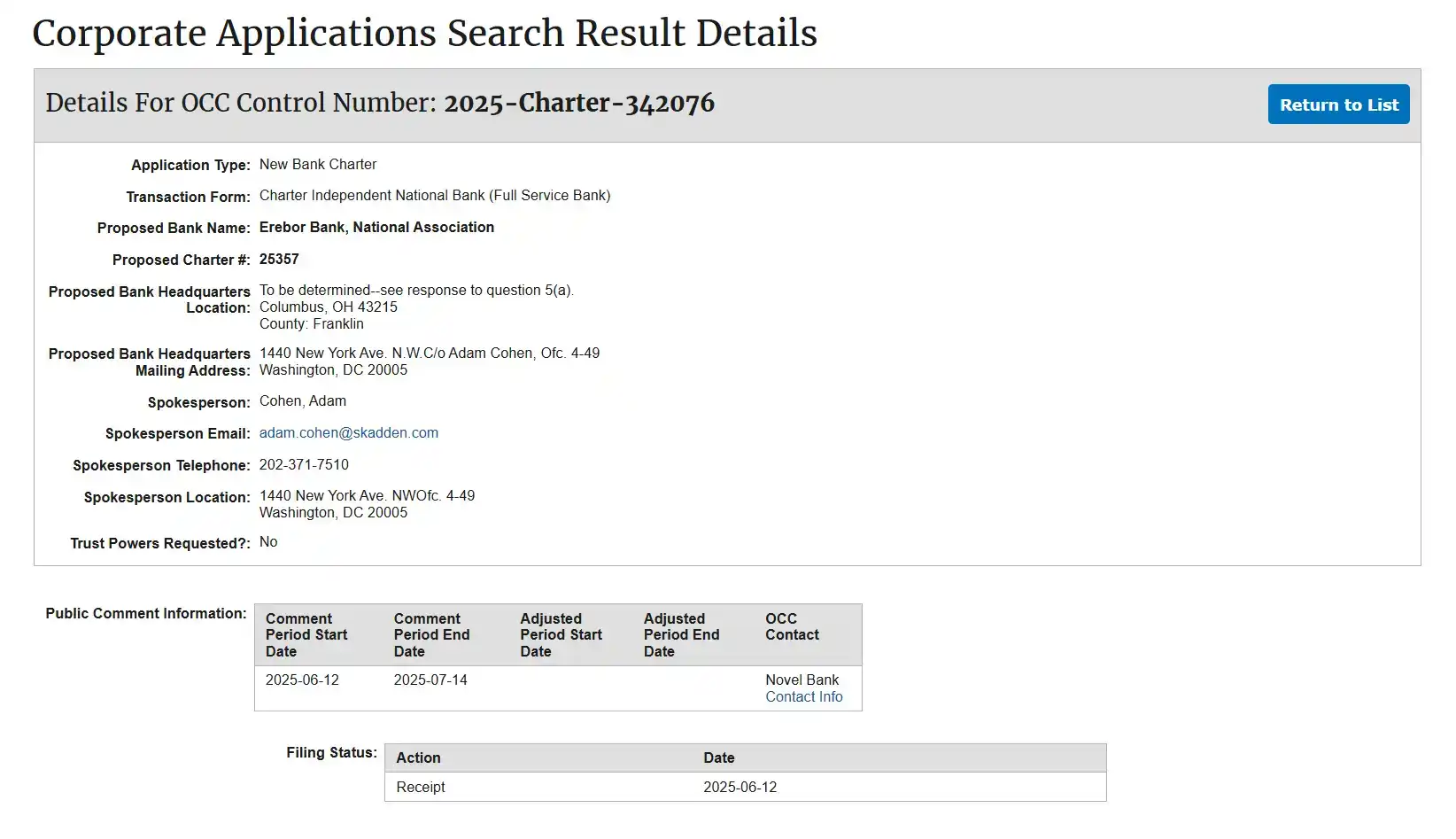

Fontes financeiras de referência confirmam: Peter Thiel, em parceria com Palmer Luckey e Joe Lonsdale, está a fundar o novo banco Erebor e já apresentou pedido formal de licença bancária nacional junto da OCC. O Erebor mira startups de cripto, IA, defesa e indústria que têm sido recusadas pelas instituições convencionais, pretendendo posicionar-se como novo Silicon Valley Bank após o colapso do SVB.

O projeto tem um forte cunho “Silicon Valley-político”: Peter Thiel (PayPal, Palantir, Founders Fund), Palmer Luckey (Oculus, Anduril), Joe Lonsdale (Palantir, 8VC) — todos grandes doadores de Trump 2024 e envolvidos ativamente na promoção parlamentar do GENIUS Act.

Segundo o pedido à OCC, o Founders Fund assegura o capital maioritário. Os três fundadores permanecem apenas no conselho de administração, deixando a gestão operacional a um antigo conselheiro da Circle e ao CEO da Aer Compliance (software de compliance) — separando deliberadamente política e gestão e enfatizando o estatuto regulado do Erebor.

Aprendendo com a queda do SVB, o Erebor irá impor um rácio de reservas de 1:1 e limitar os empréstimos a menos de 50% dos depósitos, prevenindo riscos de liquidez e excesso de crédito. Os registos regulatórios mostram que a oferta de stablecoins será central — incluindo custódia, emissão e resgate de stablecoins sujeitas a regulação como USDC, DAI e RLUSD — para criar a instituição de negociação de stablecoins mais rigorosamente regulada, oferecendo portais legais para moeda fiduciária e serviços on-chain para empresas.

O público-alvo está igualmente bem definido: empresas inovadoras de cripto, IA, defesa e indústria avançada — normalmente consideradas de alto risco pelos bancos convencionais — incluindo colaboradores e investidores. O Erebor também vai servir “clientes internacionais”: entidades que necessitem de dólares para liquidações ou pretendam reduzir custos internacionais usando stablecoins. Ao estabelecer relações de correspondência bancária, pretende tornar-se o principal ponto de entrada ao sistema do dólar.

O modelo do Erebor é distintamente cripto-nativo: depósitos e crédito colateralizados em BTC e ETH, sem hipotecas típicas ou crédito automóvel, mantendo uma pequena reserva própria de ativos em BTC/ETH para despesas operacionais (ex: taxas de rede) sem recorrer a trading especulativo. Crucialmente, o Erebor define uma fronteira regulatória clara: não faz custódia via licença fiduciária, apenas liquidações on-chain, evitando assim a salvaguarda direta dos ativos dos clientes.

Em suma, o Erebor é o Silicon Valley Bank da nova geração. Uma política americana favorável à cripto poderá transformar o Erebor no primeiro “banco de retransmissão USD” plenamente regulamentado, capaz de custodiar USDC, RLUSD e outras stablecoins e viabilizar processos de liquidação federais.

Leitura recomendada: “Peter Thiel lança o Erebor como substituto do SVB“

Licenças Bancárias Nacionais: A Próxima Fronteira da Banca Cripto

Com a legislação das stablecoins concluída e o sinal regulatório verde em Washington, iniciou-se a nova fase de concorrência entre os bancos de Wall Street.

A Licença Nacional de Banco Fiduciário tornou-se terreno central de disputa, representando uma das autorizações mais prestigiadas da banca americana e a via mais clara para empresas de ativos digitais, custodiantes e emissores de stablecoins obterem aceitação institucional.

A estrutura bancária dos EUA assenta em três licenças federais principais: Banco Nacional, Associação Federal de Poupança (FSA) e Banco Fiduciário Nacional. As duas primeiras aplicam-se a bancos e caixas tradicionais — com elevadas barreiras e histórico longo. Já a licença de Banco Fiduciário destina-se a atividades fiduciárias, de custódia e fundos de pensão, sendo ideal para custodiantes de cripto que priorizam a conformidade.

O valor estratégico desta licença é muitas vezes subestimado: funciona como passaporte nacional, permitindo atuar em todos os 50 estados sem necessidade de aprovações estaduais. Permite prestar custódia institucional de ativos, guarda de cripto, fiduciary services para empresas e fundos de pensão — sem admitir depósitos ou conceder crédito ao público, o que se adequa à procura de segurança, custódia fiduciária e transparência regulatória do segmento cripto.

Fundamentalmente, esta licença é concedida diretamente pela OCC a nível federal. Com ela, as empresas de cripto podem requerer acesso às infraestruturas de pagamentos e liquidação da Reserva Federal, aumentando substancialmente a liquidez e eficiência das operações.

Anchorage Digital: O Primeiro Banco de Custódia Cripto dos EUA

A Anchorage Digital foi pioneira a aproveitar esta oportunidade.

Fundada em 2017 na Califórnia, a Anchorage Digital dedica-se à custódia institucional de ativos digitais, servindo fundos, family offices e bolsas com armazenamento seguro e em conformidade.

Até 2020, as soluções de custódia de cripto limitavam-se a licenças fiduciárias estaduais (como a BitLicense de Nova Iorque ou trusts do Dakota do Sul), restringindo fortemente o âmbito e prestígio do serviço.

Mas, em 2020, a OCC recebeu Brian Brooks, ex-Coinbase, e passou a permitir que empresas de ativos digitais apresentassem candidatura a licença bancária federal. A Anchorage apresentou rapidamente um dossier completo — KYC/AML, compliance, gestão de risco, governance. Em 13 de janeiro de 2021, a OCC aprovou: nasce o Anchorage Digital Bank National Association, primeiro banco fiduciário digital federal dos EUA.

O reconhecimento federal projetou imediatamente o estatuto da Anchorage Digital, tornando-a custodiante de referência para gigantes como BlackRock e Cantor Fitzgerald.

O contexto favorável, contudo, durou pouco. A liderança seguinte na OCC endureceu a regulação, suspendendo novas licenças fiduciárias para ativos digitais e deixando a Anchorage como único operador autorizado durante mais de três anos.

Agora, com Trump e figuras cripto-friendly no poder, Jonathan Gould — antigo diretor jurídico da Bitfury — está a liderar a OCC e inicia a reversão das restrições impostas durante a administração Biden ao setor bancário cripto.

Este mês, a nomeação de Gould sinalizou uma reabertura do ciclo de conformidade, reavivando o interesse de empreendedores, fundos e novos projetos por licenças.

O Objetivo Final: Aceder ao Sistema de Liquidação da Fed

Para o setor cripto, obter apenas a Licença Nacional de Banco Fiduciário não basta — o objetivo supremo é obter uma “Fed master account” e acesso direto à liquidação na Reserva Federal.

Este é o verdadeiro “Santo Graal” do mercado.

Tendo acesso direto à Fed, as empresas de cripto poderiam custodiar reservas de stablecoins no banco central, deixando de depender de intermediários e passando a integrar plenamente o sistema financeiro americano.

É esta a “legitimação efetiva”: passar de outsiders a membros regulados do sistema financeiro dos EUA. Por isso, Circle, Ripple, Anchorage e Paxos intensificam esforços para obter licenças fiduciárias federais e contas na Reserva Federal.

No entanto, a Fed, preocupada com a estabilidade financeira (por exemplo, liquidações em larga escala) e riscos de branqueamento ou fluxos ilícitos, ainda não aprovou nenhum pedido de master account de empresas cripto. Nem mesmo a Anchorage, já licenciada.

Que outros estão nesta corrida?

A Circle submeteu, no final de junho de 2025, o pedido para lançar o First National Digital Currency Bank, N.A., para custódia direta de reservas USDC e serviços institucionais.

A Ripple seguiu o exemplo no início de julho ao anunciar pedidos de licença bancária federal e Fed master account — com o objetivo de custodiar reservas RLUSD diretamente na Reserva Federal.

A BitGo, custodiante tradicional, aguarda aprovação da OCC e destina-se a custodiar as reservas do “Trump USD1”.

Outros candidatos incluem a Wise (antiga TransferWise), que pediu licença fiduciária não-depositária, e o Erebor, direcionado para IA, cripto e startups de defesa. Projetos anteriores, como o First Blockchain Bank and Trust, foram suspensos durante a administração Biden e a posição da Fidelity Digital Assets mantém-se por esclarecer.

Se Circle, Ripple ou BitGo conseguirem estas licenças, ultrapassam as barreiras estaduais, operam em todo o território nacional e podem aceder à liquidação da Fed — permitindo custodiar stablecoins no Federal Reserve e igualar o nível de liquidação e custódia de Wall Street.

Os reguladores mantêm uma postura esperançosa, mas cautelosa, face à entrada da cripto na banca. Mudanças de liderança na OCC e um contexto político mais aberto criam condições para licenças, ainda que estas não permitam captar depósitos ao público nem conceder crédito tradicional.

Há uma janela de oportunidade aberta, mas a fasquia continua elevada. Quem será o primeiro a abrir a porta da Fed? Esta decisão poderá marcar o futuro da relação entre Wall Street e o ecossistema cripto e influenciar as finanças globais da próxima década.

No universo cripto, com stablecoins plenamente autorizadas e a banca tradicional oficialmente envolvida, os mundos paralelos de cripto e Wall Street convergem sob regras transparentes. Os ativos cripto, antes controversos, entram em força nas contas dos clientes norte-americanos e nos balanços das maiores instituições financeiras globais.

Declaração Legal:

- Este artigo reproduz conteúdo do [BLOCKBEATS] e os direitos pertencem aos autores originais [律动小工, kkk]. Para questões de direitos autorais sobre esta reprodução, contacte a equipa Gate Learn, que dará seguimento conforme indicado.

- Aviso: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Não copie, distribua ou utilize qualquer versão traduzida sem referenciar expressamente a Gate.

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio