Gate Research: Фінансування скоротилося до $3,68 млрд у зв’язку зі зміщенням акценту капіталу на проєкти зростання та крипторезерви | Огляд фандрейзингу у сфері Web3 за липень 2025 року

Підсумки

- За даними Cryptorank Dashboard від 5 серпня 2025 року, у липні сектор Web3 провів 132 раунди фінансування, залучивши сумарно $3,68 млрд, що засвідчує стійкий приплив капіталу до галузі.

- У ТОП-10 угод чітко видно тренд до концентрації капіталу й інституціоналізації. Вже стандартом стали традиційні інструменти — Post-IPO та PIPE (Private Investment in Public Equity), що підтверджує глибше проникнення Web3 у традиційні ринки капіталу.

- Зростає кількість проєктів, які офіційно декларують використання частини коштів для формування резервів у BTC, ETH, SOL та інших ключових криптоактивах. Це поступово стає нормою галузі.

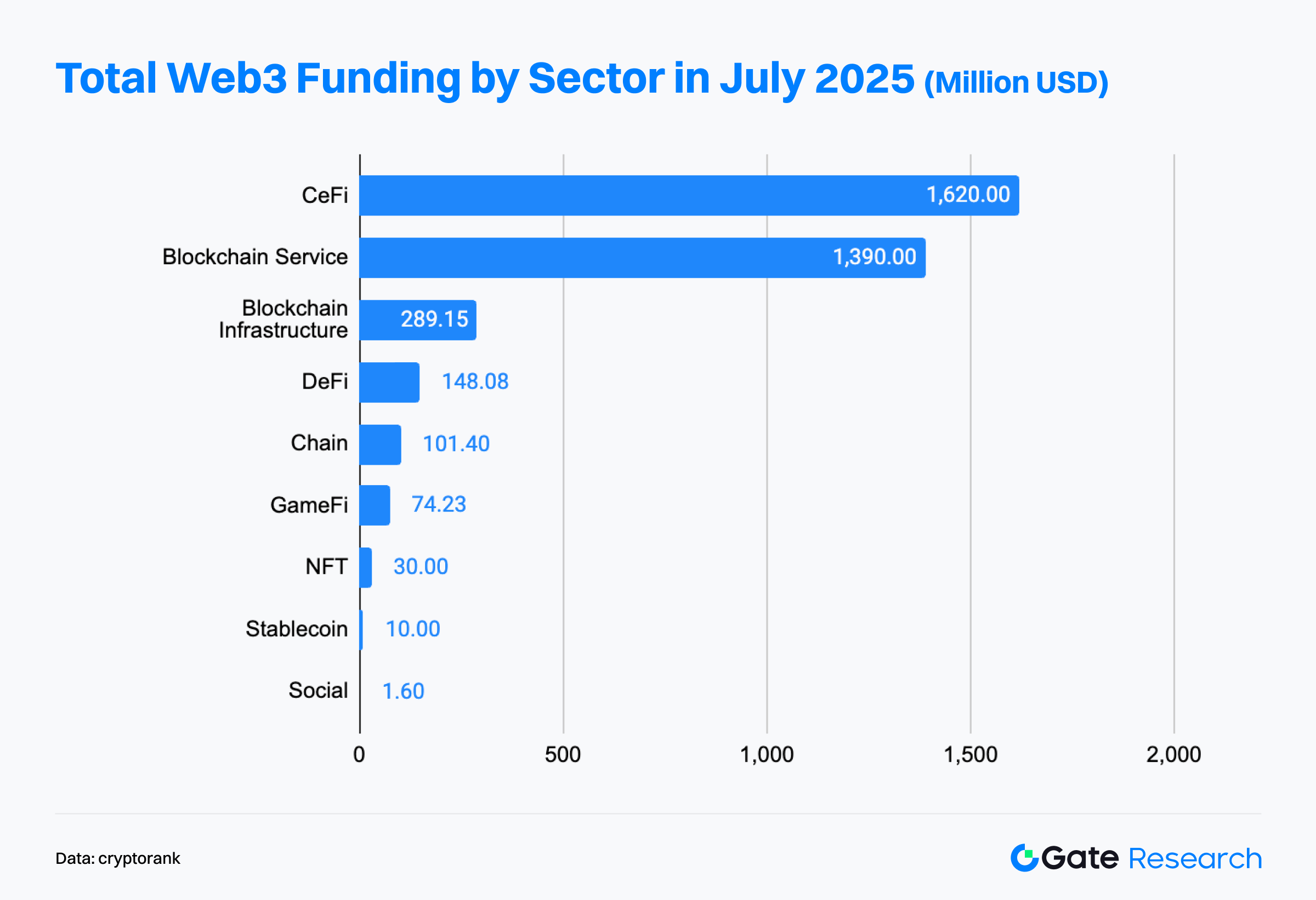

- Найбільша частка фінансування припала на CeFi ($1,62 млрд) і блокчейн-сервіси ($1,4 млрд), що підтверджує структурний зсув до моделі “інфраструктура-першочергово, сервіси — рушії, додатки — точкова диверсифікація”. Капітал активно інвестується в централізовані платформи, здатні поєднувати Web2 і Web3 та запускати повний комерційний цикл.

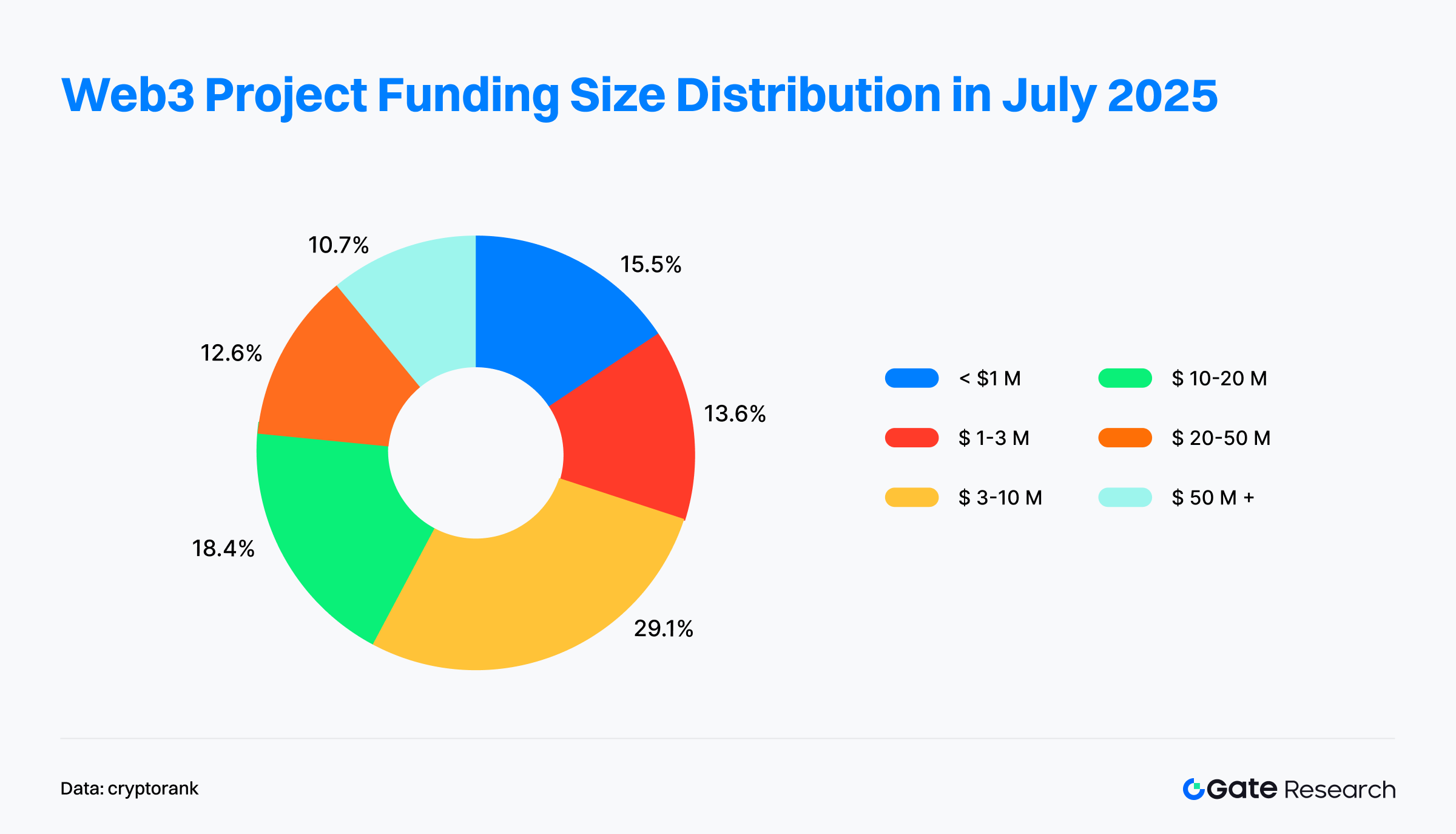

- Стосовно розмірів інвестицій, 47,5% угод припадає на проєкти стадії зростання із залученням $3–20 млн; зазвичай це компанії на завершальному етапі Product-Market Fit, які готуються до масштабування і стають ключовим фокусом для інвесторів.

- За стадіями фінансування переважають growth-раунди: лише Series A дали 44,4% від загального обсягу залучених коштів. Це підтверджує зміщення інтересу інвесторів до проєктів із підтвердженим зростанням, зрілою технологією та перспективою комерціалізації.

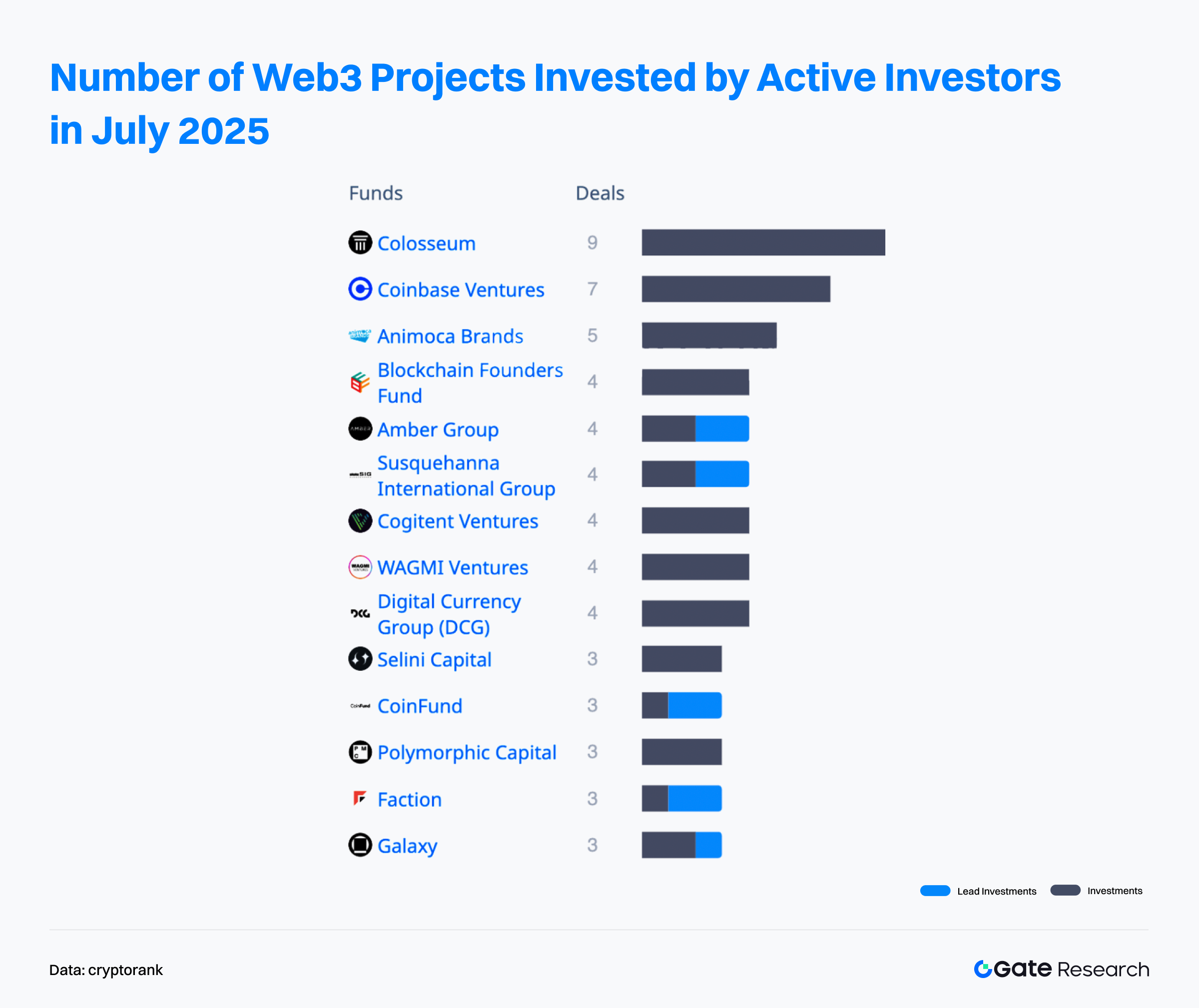

- Колосеум у липні був найактивнішим інвестфондом, взявши участь у 9 угодах.

Огляд фінансування

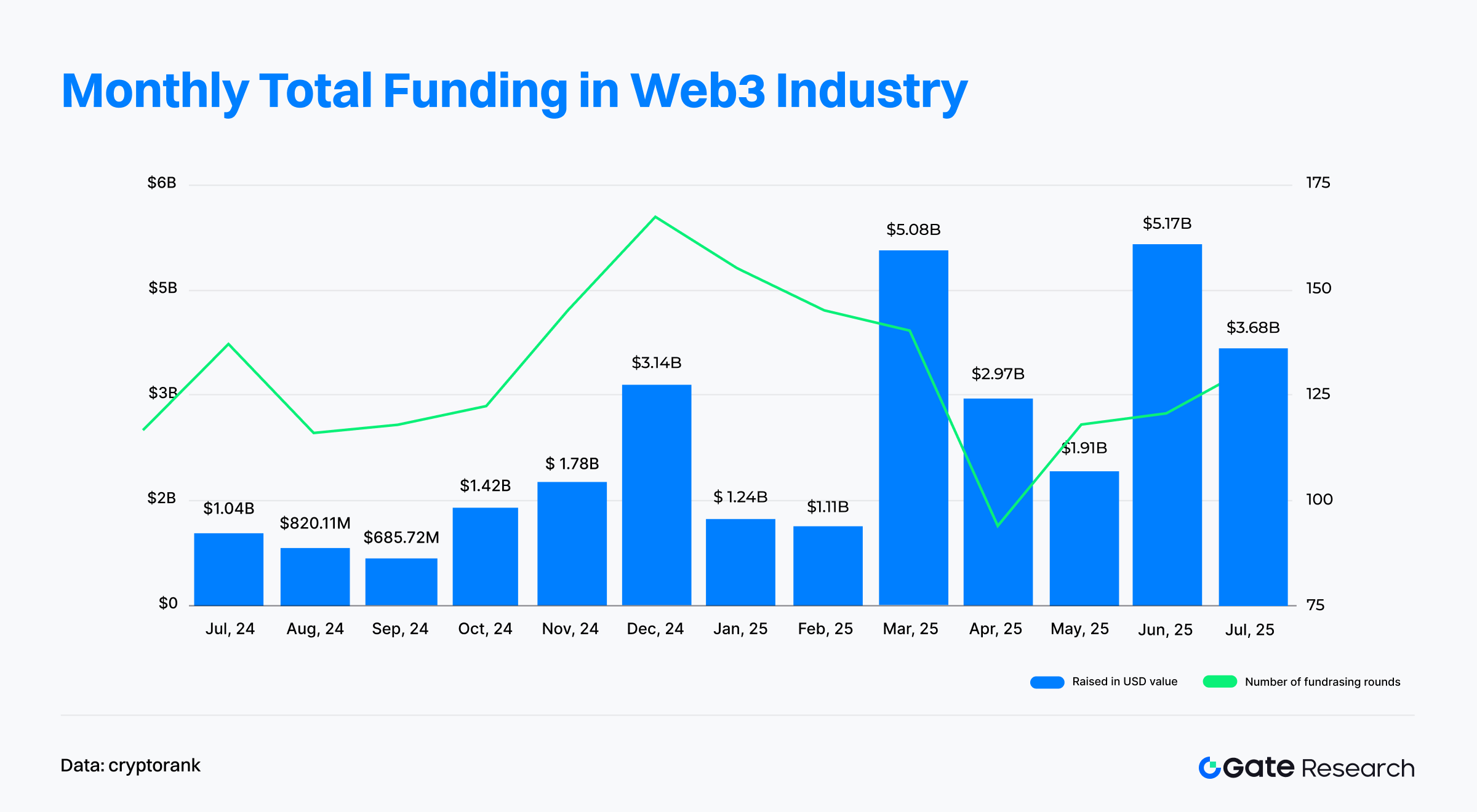

За даними Cryptorank (від 5 серпня 2025 року), у липні сектор Web3 залучив $3,68 млрд у 132 угодах.【1】Зауважте, що через різницю у методології Cryptorank ці дані трохи відрізняються від суми по окремих відкритих угодах (близько $3,77 млрд). Для аналітики використано показники дашборду.

Порівняно з червнем (119 угод, $5,14 млрд), у липні кількість угод зросла на 10,92%, проте обсяг залученого фінансування впав на 28,4%. Причина — аномально великі раунди фінансування у червні (особливо у регульованих фінпослугах, розширенні публічних компаній та інтеграції з традиційними фінансами): наприклад, IPO Circle на $1,1 млрд і п’ять мегараундів по $400 млн+. У липні таких було лише два — найбільший: Post-IPO фінансування MARA на $900 млн 28 липня, що менше, ніж у червні.

З початку 2025-го ринок спочатку охолов (січень–лютий — $1–1,2 млрд на місяць), але вже з березня відновив темпи (березень — понад $5 млрд, червень — максимум за 2 роки: $5,17 млрд). Це свідчить про концентрацію, масштаб і домінування інституцій, що є ознакою зрілості.

Попри зниження сум, ринок демонструє високу активність: кількість угод залишається великою, а розподіл капіталу триває — інвестори зберігають довіру до галузі. Web3 входить у фазу прискореної алокації капіталу та структурної перебудови.

ТОП-10 угод у липні підтвердили посилення інституціоналізації й концентрації фінансування: сумарно вони залучили $2,75 млрд, а більшість раундів перевищила $100 млн — це значно підвищило структуру ринку.

Лідер – MARA ($950 млн, Post-IPO конвертований борг), що показує, як майнери залучають капітал на ринку. Далі — Mill City Ventures III ($450 млн, PIPE-раунд), кошти з якого підуть на скарбницю Sui; це засвідчує інтерес традиційних фінансів до публічних блокчейн-екосистем і глибшу ними інтеграцію.【2】

Post-IPO та PIPE-раунди стали основним трендом (понад 60% ТОП-угод), переважно у CeFi та блокчейн-сервісах. Це означає, що компанії, які вже пройшли лістинг або готуються до IPO, залишаються найбільш привабливими для інвесторів, а Web3 стрімко зближується із традиційним фінсектором. Водночас багато проєктів прямо заявляють, що використають отримані кошти на купівлю BTC, ETH, SOL як резервний фонд, що посилює довіру до довгострокової цінності криптоактивів і зміцнює їхню роль у корпоративних фінпланах.

Додатково — ключовою подією стала M&A-угода (Polymarket придбала QCEX) і традиційний Series B-раунд для TWL Miner ($95 млн), які додали нові драйвери розвитку галузі.

Липень ознаменувався потужним припливом капіталу, зростанням концентрації й акцентом на основних криптоактивах — це свідчить про зрілість галузі, коли лідерство на ринку належить великим проєктам й стабільним капітальним структурам.

За Cryptorank Dashboard у липні спостерігалися ключові тренди: інституційний домінант, відповідність регуляторним вимогам та орієнтація на інфраструктуру. CeFi і блокчейн-сервіси разом отримали понад 70% місячного фінансування, що підтверджує перевагу платформ, які поєднують класичні фінанси із крипторинком, забезпечуючи і відповідність вимогам, і зручність.

CeFi-сектор лідирував ($1,62 млрд у PIPE, Post-IPO, M&A), домінував інституційний капітал і ТОП-гравці. Ключові зони інтересу — біржі, кастодіани та платформи для управління криптоактивами, які є головними воротами для входу традиційного капіталу і користувачів у Web3.

Блокчейн-сервіси залучили майже $1,4 млрд. Як зброярі екосистеми Web3, вони охоплюють API-провайдерів, аналітику даних, сервіси вузлів й аудит безпеки. Зі зростанням складності інфраструктури Web3 капітал обирає розробницькі інструменти і сервіси корпоративного класу — це визначальний фактор зрілості та масштабування.

Інфраструктура та Chain залучили менше ($289 млн та $101 млн), але це засвідчує довгострокову віру інвесторів у фундаментальні технології. Вкладення націлені на розв’язання питань масштабованості, безпеки та взаємодії — це основа майбутнього розвитку Web3.

На противагу ентузіазму щодо інфраструктури й централізованих платформ, dApps отримали стримане, розпорошене фінансування:

- DeFi — близько $148 млн (4%), після хвилі ризиків фінансуються лише проєкти із сталими бізнес-моделями й системами управління ризиками.

- GameFi та NFT — разом $104 млн. Суттєве зниження активності в цих сегментах: інвестори зосередилися на реальному залученні користувачів і стійких економічних моделях.

- Соціальний сектор — лише $1,6 млн (численні складнощі із залученням і монетизацією користувачів).

- Стейблкоїни — $10 млн, але сегмент знову набуває актуальності на тлі зростаючої регуляторної визначеності.

Загалом липень продемонстрував: спочатку — інфраструктура, потім — сервіси, додатки ж інвестуються вибірково. Капітал інвестують у централізовані платформи із повним комерційним циклом, які зводять Web2 із Web3, а інфраструктурні проєкти далі отримують потужну підтримку як фундамент ринку.

dApps для кінцевих користувачів мають потенціал, але хвиля інвесторського ентузіазму вже згасла: триває раціональний відбір. Це сигналізує про перехід галузі від експериментальної епохи до етапу зрілості й комерційної орієнтації.

Аналіз 103 оголошених угод свідчить, що інвестори все більш прихильно ставляться до проєктів середньої стадії зростання — із чіткою стратегією масштабування та реальним потенціалом для впровадження.

Найактивніші раунди — $3–10 млн (29%), переважно Series A/B: більшість Web3-команд пройшли Product-Market Fit і шукають кошти для масштабування команд та екосистеми, саме до таких проектів прикуті найбільші інвесторські очікування.

Об’єднано з групами $10–20 млн — середні стадії формують 47,5% ринку. Основний мотив — «інвестувати у зростання»: інвестори підтримують команди з перевіреними моделями та початковою динамікою, допомагаючи їм набувати ринкового лідерства.

Великі раунди ($20 млн+) залишаються активними (понад 22%), переважно для провідних CeFi-компаній, публічних гравців і M&A, що засвідчує стійку довіру до лідерів і зближення Web3 із традиційними фінансами.

Ранньостадійні угоди (<$1 млн — 15,5%, $1–3 млн — 13,6%) засвідчують: фінансування ранніх ідей ускладнилося, але нові гравці з новаторськими концепціями з’являються й далі — це підтримує динаміку екосистеми.

Відповідно, фінансова структура Web3 у липні типово «оливкова»: невелика частка по краях, основна маса — у центрі.

- Ранньостадійне інноваційне середовище — важливий чинник життєздатності екосистеми;

- ТОП-проєкти формують довіру ринку;

- Ключова маса фінансування сконцентрована у діапазоні $3–20 млн для growth-stage команд.

Інвесторська логіка змінюється: від «історій» до «реального зростання» — найвагоміша підтримка для сформованих команд зі стійкими, масштабованими моделями.

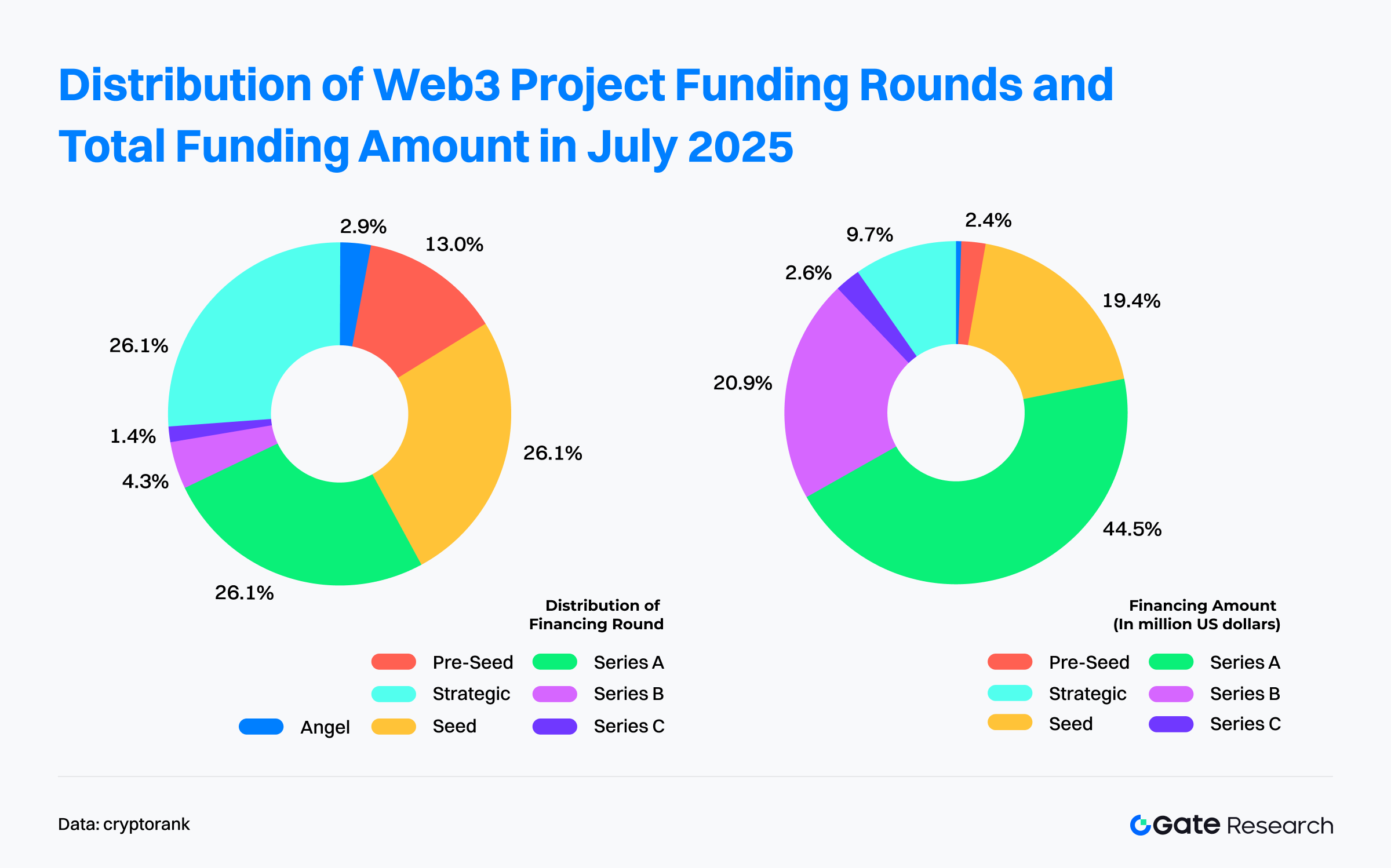

Дані 67 угод із відкритим типом підтверджують закономірність: найактивніші growth-раунди, найбільша частка капіталу — у Series A.

- За кількістю: Seed, Series A і Strategic — по 26,1% кожний: ринок зацікавлений у ранніх інноваціях, екосистемному партнерстві та перевірених growth-stage проєктах.

- За коштами: Series A — 44,4% місячного фінансування (найбільше), Series B — ще 20,9%. Разом це понад 65% обсягу: ринок зміщує фокус на зрілі команди середньої–пізньої стадії.

Angel/Pre-Seed — 16% угод, але менше 3% капіталу. Це підтверджує: для ранніх інвестицій характерна висока частота, маленькі чеки, але жорсткі вимоги до якості.

Стратегічні раунди за кількістю прирівнюються до Seed та Series A, проте коштів отримують тільки 9,7% — це угоди, що мають вузькоекосистемну чи партнерську природу.

Певна кількість раундів не розкривала типу; серед них — PIPE і Post-IPO, тобто класичні фінансові інструменти для традиційного ринку. Це додатковий доказ зближення Web3 і традиційного фінсектору.

Більш того, чимало таких раундів відкрито декларували намір використати кошти для купівлі BTC, ETH, SOL у резерви. Хоч вони й не враховувалися як окремі категорії у Cryptorank Dashboard, це свідчить: ключові криптоактиви набувають ролі корпоративного фінансового інструменту.

Загалом Web3 у липні демонструє зміщення у бік стадії зростання й глибше проникнення інституцій.

Інвестори вже не керуються лише наративами, а орієнтуються на команди з доведеною ринковою валідністю, регуляторною прозорістю й сталими моделями — основний фокус на стадіях Series A/B.

Паралельно PIPE і Post-IPO інтегруються у Web3. Тренд на використання фінансування для купівлі BTC, ETH, SOL підкреслює диверсифікацію й підвищення фінансової складності/гнучкості у проєктах.

За Cryptorank (5.08.2025) найбільше угод у липні зробив Colosseum (9), що підкреслює його стратегію швидкості та охоплення на ранніх стадіях. Далі — Coinbase Ventures (7) і Animoca Brands (5): обидва залишаються стратегічними інвесторами, які фокусуються на інфраструктурі та екосистемному контенті.

Серед лідерів, які активно брали участь у формуванні оцінки, структуруванні угод і екосистемній інтеграції — Amber Group, SIG (Susquehanna), CoinFund, Faction. SIG і Amber Group, маючи корені у традиційному фінсекторі, нині є ключовими драйверами Web3.

ТОП-інвестори зберігають активність, а традиційний і новий капітал швидко зближуються. Стикаючись у ранньостадійних інвестиціях, TradFi-фонди та криптофонди роблять сферу Web3 більш зрілою та технічно складною.

Проєкт місяця

Delabs Games

Огляд: Delabs Games — студія Web3-геймінгу, заснована у 2021 році Джеймсом Джунмо Квоном (екс-керівник Nexon). З моменту старту команда випустила серію блокчейн-ігор (Rumble Racing Star, Space Frontier, Metabolts), мета — створити справді цікаві й доступні Web3-ігри з нуля.【3】

21 липня команда Delabs Games завершила раунд Series A ($5,2 млн під керівництвом Hashed), загальне фінансування — $17,2 млн. 【4】

Інвестори/Ангели: Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital тощо.

Ключові переваги:

- Delabs руйнує бар’єри централізації у геймінгу через блокчейн, надаючи гравцям справжнє право власності на ігрові активи. На власній генеративній AI-платформі Verse8 користувачі та розробники можуть створювати багатокористувацькі сцени через природну мову, що стимулює community-driven контент і циклічні ігрові економіки.

- Їхній флагман — Boxing Star X — довів життєздатність моделі «лайт-соціальні + Web3»: понад $300 тис. місячного виторгу, ARPPU $200+, близько 2 млн користувачів, 7 місце у світовому рейтингу DappRadar (попереду Axie Infinity). Наступна гра Ragnarok: The Lost Memories — понад 100 тис. попередніх реєстрацій до релізу.

- Команду відзначає синергія досвіду Web2 та Web3: засновник — екс-CEO Nexon (хіти MapleStory, Dungeon & Fighter), спів-CEO JC Kim — співзасновник Planetarium із глибокою експертизою у блокчейн-геймінгу. Серед інвесторів — топ-лідери NFT Dingaling, фонд Grail, акселератор Liquid X, співзасновники YGG — це значний досвід.

Gaia Labs

Огляд: Gaia — децентралізована AI-мережа, яка перебудовує принципи створення, розподілу й контролю інтелектуальних систем. Peer-to-peer-інфраструктура дозволяє запускати AI-моделі й агентів у глобальній децентралізованій мережі вузлів, що гарантує прозорість, конфіденційність і стійкість. Gaia Labs — ядро команди розробників екосистеми Gaia. 【5】

23 липня Gaia Labs залучила $20 млн у Seed та Series A, лідери — ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund. 【6】

Інвестори: ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh та інші.

Ключові переваги:

- Gaia вибудовує провідну глобальну AI-мережу для inference на децентралізованій вузловій архітектурі: зараз у мережі понад 700 000 активних вузлів, що здійснили 17+ трлн inference-операцій у тисячах блокчейн-екосистем. 1 млн унікальних гаманців — показник широкої децентралізації.

- Ключовий технічний елемент — вузлова система: кожен вузол може розміщувати й виконувати inference AI-моделей (локально: ПК, GPU-сервери, персональні пристрої). Gaia Labs інтегрувала найкращі open-source LLM: Meta LLaMA, Google Gemma/CodeGemma, Microsoft Phi, Alibaba Qwen — це фундаментальна база AI-моделей.

- Флагманський продукт — Gaia AI Phone (AI-смартфон на основі Galaxy S25 Edge). Всі моделі та агенти працюють локально, не використовуючи хмару й не завантажуючи дані користувача, що принципово гарантує приватність і контроль над даними.

- Для забезпечення верифікованості обчислень Gaia впроваджує verifiable inference, включаючи стейкінг вузлів. Створюється повний стек для розробників — open agent frameworks і SDK, що робить розробку AI-додатків на Gaia такою ж доступною, як сайти на WordPress.

Syntetika

Огляд: Syntetika — децентралізована платформа для випуску й обігу токенізованих активів, що охоплює дохідні криптопродукти, токенізовані акції приватних компаній і токені RWA (реальні активи). 【7】

17 липня Hilbert Group закрив seed-раунд для Syntetika на $2,5 млн, мета — розвиток інфраструктури для токенізації та DEX. 【8】

Інвестори: Рассел Томпсон (Hilbert Group, CIO), Джон Лілік (Polygon, Hilbert, Nordark), Алекс Берто (Aave, Allez Labs) та інші.

Ключові переваги:

- Syntetika зосереджена на відповідній токенізації активів, інтегруючи блокчейн-інфраструктуру із відповідністю вимогам. Є zero-knowledge KYC (zkKYC) від Galactica, що дозволяє корпоративний аудит без втрати приватності користувача — це безпечний, децентралізований цифровий ринок. Мета — зробити випуск, обіг та управління он-чейн-активами простішим і безпечнішим для ринку традиційної токенізації.

- Поєднуючи DeFi-ліквідність зі структурними продуктами, платформа пропонує рішення для інституцій. Перший продукт — токенізована Hilbert Bitcoin yield-стратегія, що дозволяє отримати додатковий дохід, утримуючи BTC. Завдяки експертизі Hilbert у quantitative finance Syntetika пропонує структуровані продукти для інституцій та роздрібного сегмента.

- Команда створила експертну раду: Макс Рабінович (Chiliz, CSO), Володимир Масляков (Blum, CTO), Чірдіп Чхабра (екс-голова токенізації Citi), Джон Лілік (Polygon). Це потужний галузевий бекграунд для розвитку платформи.

Blockskye

Огляд: Blockskye — блокчейн-платформа для корпоративних подорожей і платежів, яка оптимізує бронювання, облік і звірку. Завдяки інтеграції з KAYAK for Business і PwC забезпечує прямі платежі постачальникам через Blockskye Pay без посередників. 【9】

17 липня Blockskye залучила $15,8 млн (Series C, лідер — Blockchange) для розширення у Європі, Латинській Америці, Азії та запуску платіжних продуктів на стейблкоїнах у режимі реального часу. 【10】

Інвестори/Ангели: Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital та інші.

Ключові переваги:

- Blockskye оптимізує корпоративні подорожі за допомогою блокчейну — бронювання, витрати, платежі — без агентств і банків. Серед клієнтів — PwC, TripAdvisor, Diageo. Мета використання фінансування — масштабування серед Fortune 500 і міжнародна експансія.

- Відстеження власності у реальному часі підвищує ефективність: агентства скорочують витрати на 84%, повертають мільйони з невикористаних квитків. Загалом компанія знижує корпоративні витрати на 14,5%.

- Blockskye запускає нове покоління платіжних рішень — розрахунок по кожній операції у стейблкоїнах у реальному часі. Це прозорі, підконтрольні й миттєві грошові потоки, що структурно трансформують корпоративні фінанси. Blockskye не просто «блокчейнізує» старі системи, а створює корпоративну інфраструктуру з нуля — на базі смартконтрактів і синхронізації даних.

Limitless

Огляд: Limitless — децентралізований ринок прогнозів, на якому користувачі можуть робити ставки на реальні події за логікою бінарних опціонів. Щоденно відкриваються ринки на основі публічних цін, структура — як у 0DTE-опціонів (з терміном виконання у день відкриття), це відкриває нові можливості для високочастотної торгівлі. 【12】

1 липня Limitless залучила $4 млн у стратегічному раунді (сумарно $7 млн). 【12】

Інвестори: Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures тощо.

Ключові переваги:

- Limitless комбінує order book і високоефективну ліквідність — у кожному ринку незалежні order books (Yes/No), підтримка маркет/лімітних ордерів, злиття/розділення часток для підвищення ефективності. За ліквідність біля mid-ціни LP щодня отримують винагороду у USDC. Результати підтверджує оракл Pyth Network. Інтеграція доступна через API та смартконтрактний інтерфейс.

- Limitless — найбільший ринок прогнозів у мережі Base (понад $250 млн обороту). Користувачі можуть прогнозувати ціну активів на хвилини/години/добу — це простий, зрозумілий інструмент для короткострокового трейдингу без високого порога входу.

- Стартовано програму балів для підготовки до Token Generation Event (TGE): трейдинг, ліквідність, реферали — дають шанси на майбутній токен-ейрдроп. Limitless одним із перших будує ядро лояльних користувачів з ранньої підтримки та токен-стимулів.

Висновки

У липні 2025 Web3-сектор залучив $3,68 млрд у 132 угодах — інвесторський інтерес не сповільнюється. Домінують інституційний капітал і концентрація: Post-IPO та PIPE стали стандартними інструментами і символізують глибшу інтеграцію з традиційним фінансовим ринком. Все більше проєктів спрямовують кошти на формування резервів у ключових криптоактивах.

Фінансування зосереджене у CeFi ($1,62 млрд) і блокчейн-сервісах ($1,4 млрд), що відзначає структурний перехід до моделі «інфраструктура+сервіси». На противагу цьому, фінансування прикладного шару залишилось помірним. Капітал сконцентровано на проєктах стадії зростання ($3–20 млн — 47,5% угод), найбільше інвестицій — у Series A. Сегмент наративних вкладень змінюється на користь перевірених моделей — інвесторський фокус стає більш вибірковим і стратегічним.

Найяскравіші угоди місяця підтвердили: Web3 стає дорослішим і різноманітнішим:

- Delabs Games — інновації у Web3-геймінгу та монетизації, акцент на правах гравців і AI-створенні ігор.

- Gaia Labs — приклад децентралізованої AI-інфраструктури, включно з Gaia AI Phone, який поєднує Web3 із реальними сценаріями використання.

- Syntetika і Blockskye — можливості токенізації реальних активів (RWA) та корпоративних блокчейн-рішень, особливо у відповідності вимогам та розрахунках у реальному часі.

- Limitless як ринок прогнозів — символ нової хвилі он-чейн-фінінструментів і стимулів для користувачів.

У цілому, ландшафт інвестицій у Web3 входить у фазу домінування зрілих команд і перевірених бізнес-моделей — галузь стає по-справжньому комерційною і top-heavy.

Джерела:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research — аналітична платформа з блокчейну і криптовалют, яка пропонує експертний контент — від технічного аналізу до макроекономічних досліджень та оглядів ринку.

Відмова від відповідальності

Інвестування у криптовалюти завжди пов’язане з високим ризиком. Користувачам слід самостійно вивчати продукти й повністю розуміти можливі ризики перед прийняттям рішень. Gate не несе відповідальності за збитки чи втрати, що можуть виникнути внаслідок таких рішень.

Статті на тему

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

Вплив розблокування токенів на ціни

Докладний огляд платежів у Web3