Gate 研究院:7 月融资降至 36.8 亿美元,资本聚焦成长项目与主流资产储备|2025 年 7 月 Web3 融资全景解读

本报告总结了 2025 年 7 月 Web3 行业的融资情况。7 月共完成 132 笔融资,总额高达 36.8 亿美元。资金主要流向 CeFi 和区块链服务,呈现“基建与服务并重”的格局。投资重点集中在 300 万至 2,000 万美元之间的成长型项目,Series A 轮次成为资本主战场,且 Post-IPO 等传统金融工具的加速渗透,标志着行业与主流资本的深度融合。报告还介绍了 Delabs Games 、Gaia Labs 、Syntetika 、 Blockskye 、Limitless 等重点融资项目。摘要

- 根据 Cryptorank Dashboard 于 2025 年 8 月 5 日发布的数据,2025 年 7 月 Web3 行业共完成 132 笔融资,融资总额达 36.8 亿美元,延续了强劲的资本热度。

- 从 Top10 融资项目来看,融资格局呈现出明显的“头部化”与“机构化”趋势。其中,Post-IPO 和 PIPE(私募配售)等传统金融路径逐渐成为主流融资方式,标志着 Web3 正日益与传统资本市场深度融合。

- 不少项目明确表示将部分融资资金用于购入 BTC、ETH、SOL 等主流加密资产作为财库储备,这一趋势正逐步成为行业新常态。

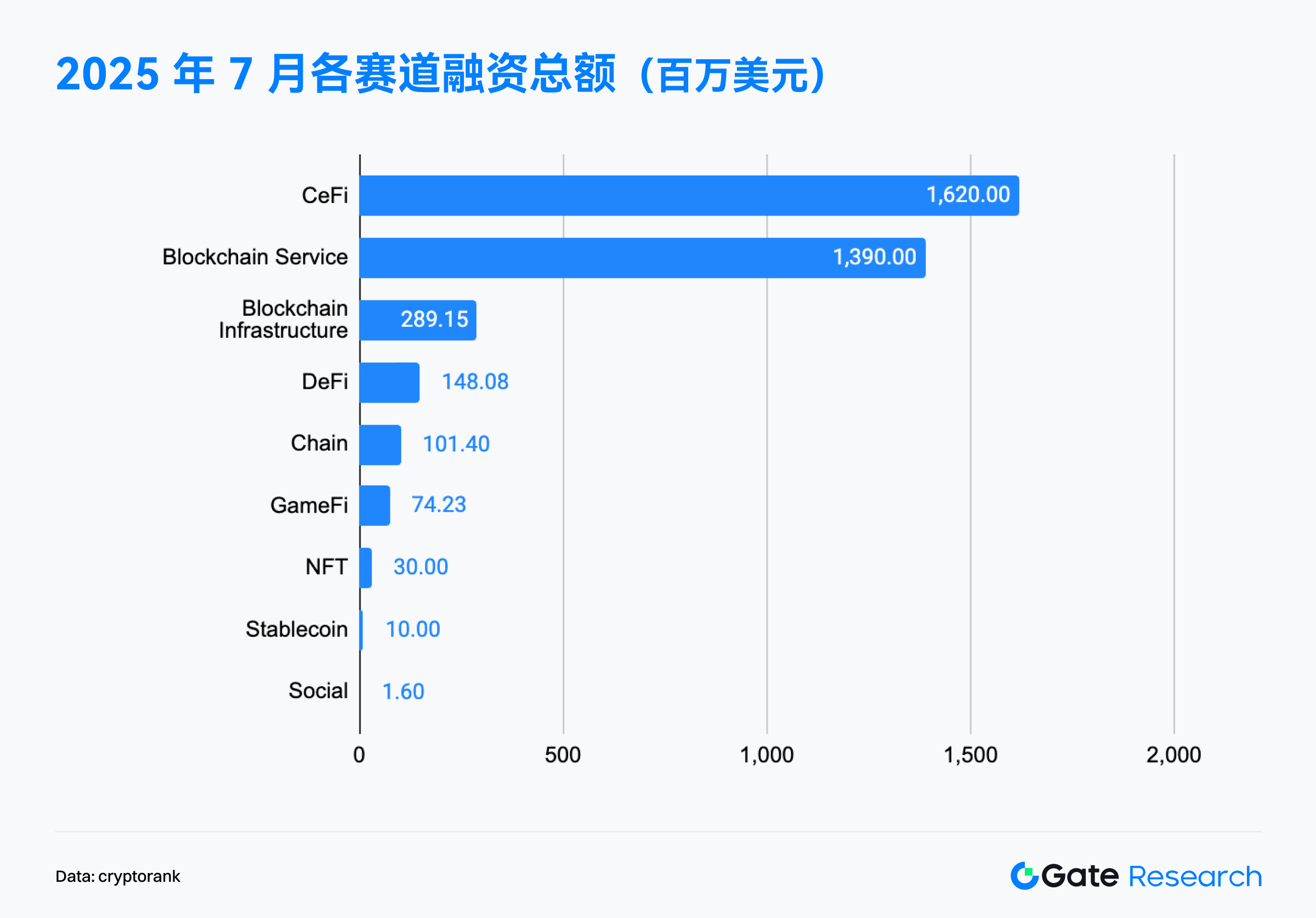

- 融资主要集中在 CeFi(16.2 亿美元)和区块链服务(14 亿美元),呈现出“基建优先、服务为王、应用分化”的结构性趋势;资本正持续押注具备商业闭环能力、能桥接 Web2 与 Web3 的中心化服务平台。

- 融资规模方面,早期项目为生态注入活力,头部项目构建信心,但资本最集中的仍是 300 万至 2,000 万美元之间的成长型项目,占比高达 47.5%。这类项目多处于产品市场契合(PMF)后期至扩张前夕,是当前市场的投资焦点。

- 从融资轮次来看,增长阶段轮次最为活跃,Series A 融资独占鳌头,占据融资总额的 44.4%。资本正从“故事驱动”转向“增长验证”,对市场路径清晰、技术成熟、具备商业化能力的项目给予重注。

- 在投资机构层面,Colosseum 以 9 起投资位列 7 月最活跃机构。

融资概览

根据 Cryptorank 于 2025 年 8 月 5 日发布的数据,2025 年 7 月 Web3 行业共完成 132 笔融资,融资总额达 36.8 亿美元【1】。需注意,受统计口径影响,该金额与逐项相加后的融资总额(约 37.7 亿美元)存在一定差异;为保持分析数据口径一致,本文统一采用 Cryptorank Dashboard 提供的原始统计数据。

相较于 2025 年 6 月的 119 笔、51.4 亿美元融资,7 月融资笔数环比增长 10.92%,但总额环比下降 28.4%。这一“量增价减”的现象主要因 6 月出现多笔大额融资,尤其在合规金融服务、上市公司扩张及传统金融深度融合等领域尤为突出。其中 Circle 以 11 亿美元 IPO 融资居首,超过 4 亿美元的大额融资共有 5 起;而 7 月仅有 2 起超过 4 亿美元的融资,最高为 MARA 于 7 月 28 日获得的 9 亿美元上市后融资,金额亦低于上月最高水平。

回顾全年走势,2025 年初融资热度短暂回落,1 月与 2 月维持在 10–12 亿美元区间。但自 3 月起市场迅速升温,3 月融资突破 50 亿美元,6 月更创下 51.7 亿美元的两年新高,呈现出“集中化、高额化、机构化”的特征,显示市场逐步走向成熟。

虽然 7 月融资额有所回调,但整体仍处于高位,融资活跃度持续提升,反映出市场热度不减、投资信心稳固。Web3 行业正迈入资本加速配置、结构性发展并进的新阶段。

2025 年 7 月 Web3 行业 Top 10 融资项目显示出融资结构的“头部化”和“机构化”趋势十分明显。本月排名前十的融资总额合计高达 2.75 亿美元,单笔融资金额普遍处于亿美元级别,头部项目对整体融资额拉动显著。其中,MARA 以 9.5 亿美元的上市后可转债融资位列首位,显示出加密矿业企业在资本市场的强劲融资能力;其次是 Mill City Ventures III 获得 4.5 亿美元 PIPE 私募配售,资金将用于建立 Sui 财库,反映出传统金融机构对公链生态的持续关注与深度参与。【2】

从融资轮次和方式来看,Post-IPO 和 PIPE(私募配售)成为主流,共占据超过 60% 的项目,尤其在 CeFi 和区块链服务领域集中度较高,说明已上市公司或准上市公司依旧是资本青睐的目标,同时也表明 Web3 与传统金融市场正持续融合。多个项目还将融资资金明确用于购买主流加密资产(如 BTC、ETH、SOL),表明加密资产正在成为企业财务储备的重要组成部分,显示出对加密资产长期价值的信心。

此外,本月大额融资也出现了一笔并购交易(QCEX 被 Polymarket 收购)和一笔传统的 B 轮融资(TWL Miner 获得 9,500 万美元),为市场注入新的变量与增长动力。

整体来看,7 月 Web3 融资市场呈现出强资本注入、高集中度及对主流资产配置的偏好,预示着行业正进入由头部项目引领、资金结构趋于稳定的成熟阶段。

根据 Cryptorank Dashboard 数据,2025 年 7 月 Web3 融资呈现出“强机构、重合规、重基建”的趋势,资金高度集中在 CeFi 和区块链服务,两大赛道融资额合计占当月总额的七成以上。这一格局体现出资本对连接传统金融与加密世界、提供合规与易用性兼具平台的高度认可。

CeFi 赛道(16.2 亿美元)延续强势,得益于多笔 PIPE、Post-IPO 与并购交易的推动,表现出明显的机构主导与头部集中的融资特点。交易所、托管、加密资产管理平台仍是资本重点布局的方向,被视为传统用户与资金规模化进场 Web3 的核心入口。

与此同时,区块链服务赛道价值持续凸显,吸引近 14 亿美元投资。该赛道被视为 Web3 生态的“卖水人”,涵盖 API 接口、数据分析、节点服务、安全审计等 B 端基础服务。随着 Web3 复杂性提升,资本看好专业化、高效率的开发者与企业级工具,认为其将成为推动行业成熟和规模化采用的关键。

相比之下,区块链基础设施(2.89 亿美元)与 Chain(1.01 亿美元)虽融资总额不高,但显示投资者仍重视底层技术的长期价值,持续投入以解决可扩展性、安全性、互操作性等关键问题,为整个生态构建坚实基石。

与基础设施和中心化平台的火热相比,去中心化应用(dApp)层的融资热度相对平淡和分化:

- DeFi 获得约 1.48 亿美元融资,占比仅 4%。市场经历前期高热与风险后,态度趋于谨慎,资金更倾向于支持拥有可持续商业模式与强风控能力的项目。

- GameFi 与 NFT 合计仅获约 1.04 亿美元融资,显示这两个曾被热炒的赛道已步入冷静期,资本更关注实际用户体验和可持续经济模型。

- Social 赛道仅获 160 万美元,反映其在用户增长与商业化路径上仍存挑战。

- 稳定币赛道虽仅融资 1,000 万美元,但受稳定币监管政策逐步明确的影响,正重新获得资本关注,相关应用生态亦开始形成。

整体来看,2025 年 7 月 Web3 融资走势凸显出一个清晰格局:基建优先,服务为王,应用分化。资本正集中押注于具备商业闭环能力、能桥接 Web2 与 Web3 的中心化服务平台,同时持续为基础设施完善输送“弹药”。而面向 C 端的去中心化应用虽仍具潜力,但资本热情已明显降温,进入理性筛选阶段。这标志着 Web3 市场正从早期“实验期”步入更成熟的商业化发展周期。

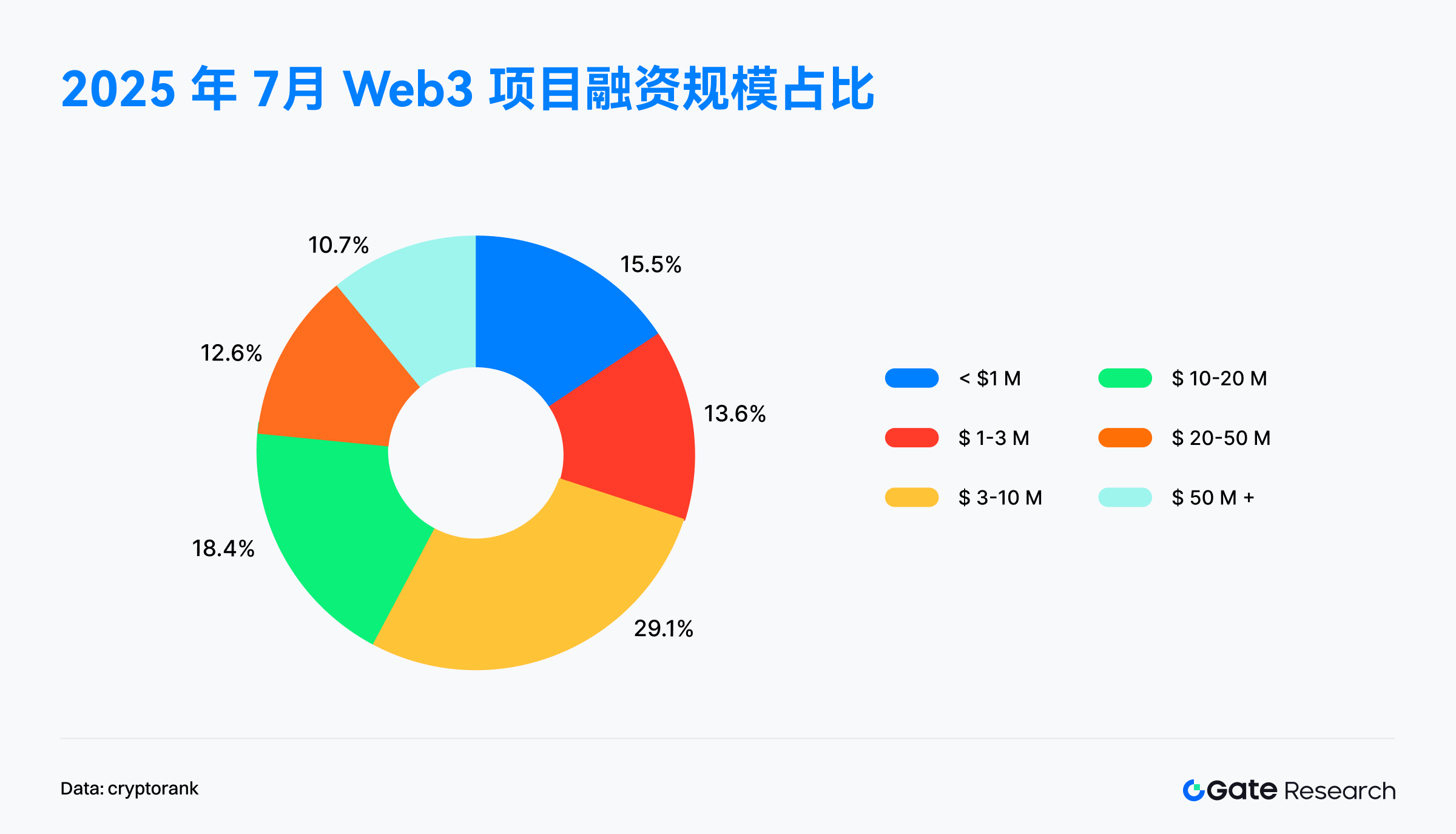

根据 2025 年 7 月披露的 103 起 Web3 项目融资数据,整体融资市场投资重心逐步转向中期成长阶段,偏好具备明确增长路径与落地能力的项目。

其中,融资规模在 300 万至 1,000 万美元的中型项目最为活跃,占比高达 29%,通常对应 A 或 B 轮,意味着大量 Web3 项目已跨越产品/市场契合(PMF)阶段,正寻求资金以扩展团队与生态。资本对这一阶段表现出最浓厚的兴趣。

进一步看,300–1,000 万美元与 1,000–2,000 万美元两个区间合计占比达 47.5%,充分体现市场当前的主旋律是“为增长投资”。投资者更倾向于加码那些已展现潜力、商业模式初步验证的项目,以推动其形成竞争壁垒并冲刺赛道领先地位。

与此同时,超过 2,000 万美元的大额融资依然活跃,占比超过 22%(含 50M+ 项目)。这类资金大多流向 CeFi 龙头企业、上市公司或并购项目,突显资本对头部企业、与传统金融深度融合方向的高度认可。

相比之下,小于 100 万美元的早期融资占比 15.5%,100–300 万美元区间为 13.6%,表明尽管市场趋于理性,初创项目的融资难度有所上升,但新创团队和创新理念仍源源不断涌现,为生态长期健康发展提供动力。

综上,2025 年 7 月 Web3 融资市场呈现典型的“橄榄形”结构:两头小,中间大。早期创新项目为生态注入活力,头部项目构建市场信心,而真正的资本核心正集中在 300–2,000 万美元的成长型项目上。投资逻辑也正从“讲故事”向“拼增长”转变,资本愈加青睐那些已具雏形、具备可持续商业模式与扩张潜力的团队。

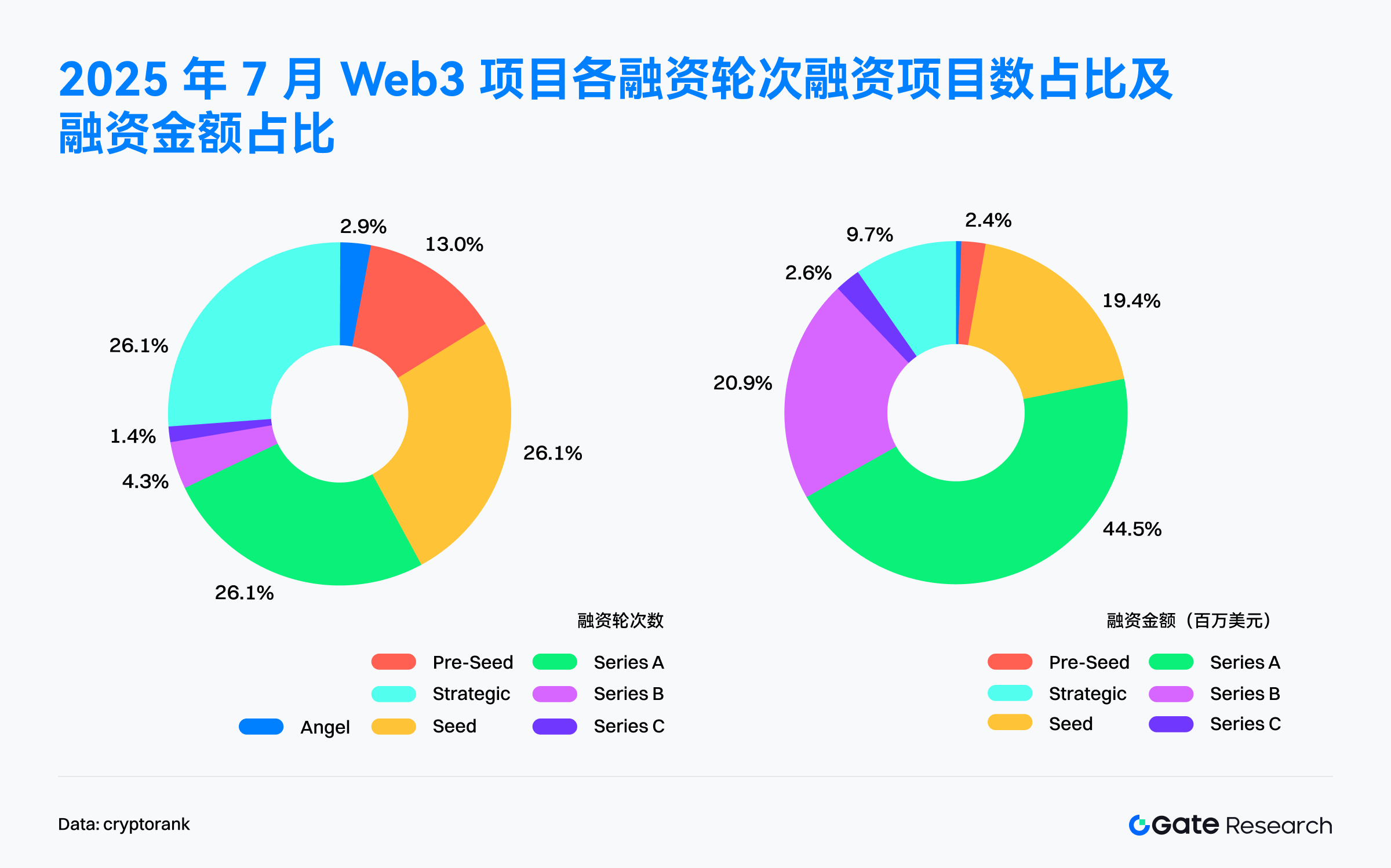

根据 2025 年 7 月披露的 67 起 Web3 项目融资数据来看,融资活动呈现出“增长轮次活跃,资本向 Series A 高度集中”的典型结构特征:

- 轮次数量方面,Seed、Series A 和 Strategic 三类轮次最为活跃,分别占比 26.1%,说明市场在早期探索与生态协同布局上仍保持热度,同时对进入成长期、具备验证能力的项目保持高度关注。

- 资金分布方面,Series A 轮独占鳌头,吸纳了全月融资资金的 44.4%,显示出资本正将“主战场”集中在产品市场契合(PMF)已完成、具备快速扩张潜力的项目上。Series B 轮占比亦达 20.9%,A+B 两轮合计占比超 65%,清晰表明资本偏好正在向中后期成熟项目集中。

相比之下,早期融资(Angel、Pre-Seed)虽有一定数量,占比接近 16%,但合计融资金额仅占总额的不到 3%,显示出“高频小额”的早期投资策略依然延续,投资门槛趋高,优质项目筛选更严苛。

此外,战略轮虽然项目数量占比与 Seed、A 轮持平,但融资金额占比仅 9.7%,说明这类融资更偏向生态协同、资源互补的小额投资,而非主流资本投入方向。

尽管有明确融资轮次标注的项目占多数,但“Undisclosed(未披露)”轮次依然占据了显著比例。这其中也实际涵盖了大量 PIPE(私募配售)和 Post-IPO(上市后融资)等传统金融市场常见的融资方式,体现出 Web3 项目正逐步与传统资本机制深度融合。同时,多起未披露轮次融资项目明确将募集资金用于购入 BTC、ETH、SOL 等主流加密资产,作为财库储备,这类“财务性配置”型融资并未被 Cryptorank Dashboard 纳入常规轮次统计,但正在成为新的趋势。

总体来看,2025 年 7 月的 Web3 融资市场呈现出明显的“成长轮次主导、机构化路径深化”的趋势。资本不再盲目追逐早期叙事,而是重度押注具备市场验证、合规路径与商业闭环能力的项目,尤其是 Series A 至 B 阶段的中后期团队。同时,以 PIPE 和 Post-IPO 为代表的传统金融工具加速融入 Web3 生态,项目将融资资金配置为加密资产的行为,也反映出其财务结构与策略正走向多元与成熟。

根据 Cryptorank 于 2025 年 8 月 5 日发布的数据,Colosseum 以 9 起投资位列 7 月最活跃的 Web3 投资机构,展现出其在早期项目布局上的高频出手和覆盖广度。紧随其后的 Coinbase Ventures(7 起)与 Animoca Brands(5 起),则延续了其作为行业战略投资者的角色,持续聚焦基础设施建设与内容生态扩展。

从投资轮次来看,Amber Group、Susquehanna International Group(SIG)、CoinFund、Faction 等多家机构参与了多起领投,体现出其在项目估值、资源导入及生态协同方面的强主导力。其中,SIG 与 Amber Group 等具有传统金融背景的机构,正逐步在 Web3 领域中发挥关键的加速器作用。

整体来看,当前市场中头部资本依然活跃,新兴资本与传统资本正加速融合。传统金融机构与加密原生基金在早期投资阶段的频繁交汇,正共同推动 Web3 生态迈向更加成熟且精细化的资本运作模式。

7 月重点关注的融资项目

Delabs Games

简介:Delabs Games 是一家专注于 Web3 游戏开发的工作室,由前 Nexon 高管 James Joonmo Kwon 于 2021 年创立。团队自成立以来持续打造多款链游产品,包括《Rumble Racing Star》、《Space Frontier》和《Metabolts》,致力于从零构建兼具趣味性与可玩性的 Web3 游戏体验。【3】

7 月 21 日,Delabs Games 宣布完成 520 万美元的 A 轮融资,由 Hashed 领投,使其累计融资总额达到 1,720 万美元。【4】

投资机构/天使投资人:Hashed、TON Ventures 、 Kilo Fund 、 IVC、Taisu Ventures、Arche Fund (Coin98)、Yield Guild Games (YGG)、Everyrealm 、 Jets Capital 等。

亮点:

- Delabs 致力于打破传统游戏的中心化限制,结合区块链技术赋予玩家对游戏资产的所有权,并通过生成式 AI 平台 Verse8 降低开发门槛,支持用户和创作者通过自然语言提示构建多人游戏场景,推动社区驱动的内容共创与经济循环。

- 首款游戏《Boxing Star X》验证了“轻社交+Web3”游戏商业模式的可行性,月收入突破 30 万美元,ARPPU 高达 200+ 美元,全球用户数量即将突破 200 万。该游戏近期在 DappRadar 全球游戏榜中排名第七,超越《Axie Infinity》等知名项目。下一款游戏《仙境传说》尚未发布,预注册人数已超过 10 万,市场关注度持续升高。

- 团队具备 Web2 与 Web3 融合的“黄金背景”:创始人 James Joonmo Kwon 曾任 Nexon CEO,主导《MapleStory》《地下城与勇士》等现象级游戏;联合 CEO JC Kim 为 Planetarium 联合创始人,深耕区块链游戏生态,推动传统游戏与加密技术的融合。其强大的投资方阵容包括 NFT 影响力人物 Dingaling、数字资产基金 Grail、游戏加速器 Liquid X、YGG 联合创始人等,为团队提供了强大的生态资源网络。

Gaia Labs

简介:Gaia 是一个去中心化的人工智能网络,旨在重新定义智能的构建、分发和所有权方式。其点对点基础设施允许任何人在由独立节点组成的全球网络上运行 AI 模型和代理,从而保障系统的透明性、隐私性与弹性。Gaia Labs 是负责 Gaia 网络初期开发的团队。【5】

7 月 23 日,Gaia Labs 宣布完成总计 2,000 万美元的种子及 A 轮融资,本轮融资由 ByteTrade、SIG Capital(Susquehanna)和 Mirana、Mantle Eco Fund 领投。【6】

投资机构:ByteTrade、SIG Capital (Susquehanna) 、Mirana 、Mantle Eco Fund、EVM Capital、Taisu Ventures、NGC Ventures、Selini Capital、Presto、Stake Capital、FactBlock、G20、Amber、Cogitent Ventures、Paper Ventures、Republic Crypto、Outlier Ventures、MoonPay、BitGo、SpiderCrypto、Consensys Mesh 等。

亮点:

- Gaia 正在构建全球领先的去中心化 AI 推理网络,其核心架构基于分布式节点系统,在全球范围内部署大量独立运行的 AI 节点,打造开放、透明且弹性的智能网络。官方数据显示,Gaia 网络目前已拥有超过 70 万个活跃节点,累计执行 AI 推理任务逾 17 万亿次,节点分布于上千条应用链及区块链生态系统中,并获得超 100 万个独立钱包的支持。

- 节点机制是 Gaia 网络的技术亮点。每个节点都可托管 AI 模型并独立执行推理任务,节点运营者可选择在本地设备、GPU 服务器,甚至个人电脑上运行节点。Gaia Labs 已集成多种主流开源大型语言模型(LLM),作为网络的“核心模型”,包括 Meta 的 LLaMA 系列、谷歌的 Gemma/CodeGemma、微软的 Phi 系列和阿里巴巴的 Qwen 模型等,为 AI 网络提供多样化、高性能的模型基础。

- 该网络的关键应用之一是 Gaia Labs 计划推出的 AI 原生智能手机 Gaia AI Phone。这款基于 Galaxy S25 Edge 硬件打造的高性能终端,与市面上其他“AI 手机”最大的区别在于,其所有 AI 模型和代理均在设备芯片上本地运行。无需依赖云端计算或上传用户数据,从根本上保障了数据所有权和隐私安全。

- 在安全与可信方面,Gaia 网络引入了“验证性推理”机制,通过节点质押等方式确保 AI 计算结果的可靠性。同时,Gaia Labs 持续完善开发者工具链,提供开放的 AI 代理框架和 SDK,旨在让开发者能像使用WordPress 一样轻松地在 Gaia 上开发、部署 AI 应用。

Syntetika

简介:Syntetika 是一个去中心化平台,支持各类资产的代币化发行与交易。平台涵盖收益型加密产品、私营公司(包括未上市企业)的代币化股票,以及现实世界资产(RWA)的数字化表达。【7】

7 月 17 日,Hilbert Group 宣布,其开代币化平台及去中心化交易所 Syntetika 完成 250 万美元种子轮融资。【8】

投资者:Hilbert Group 首席投资官 Russell Thompson、Hilbert 顾问兼 Nordark 负责人 John Lilic、前 Aave 和 Allez Labs 联合创始人兼风险投资人Alex Berto 等。

亮点:

- Syntetika 专注于发行和交易符合法规要求的代币化资产,融合区块链基础设施与监管合规机制。平台引入 Galactica 的零知识 KYC(zkKYC)系统,在保障用户隐私的同时实现企业级审计能力,构建一个去中心化且合规共存的数字资产生态。其愿景是简化链上资产的发行、交易与管理流程,提升传统资产在链上流通的效率与安全性。

- Syntetika 通过整合 DeFi 流量与结构化资产设计能力,打造面向机构的代币化资产发行平台。首款产品为 Hilbert Group 比特币收益策略的代币化版本,使用户在持有 BTC 的同时获取额外收益。借助 Hilbert 在量化金融领域的专业能力,Syntetika 旨在为机构和个人用户提供结构化的链上收益型产品。

- 平台成立战略顾问委员会,吸纳了包括 Chiliz 首席战略官 Max Rabinovitch、Blum CTO Vladimir Maslyakov、前花旗代币化负责人 Chirdeep Chhabra,以及 Polygon 顾问 John Lilic 等成员,为平台发展提供丰富的行业资源和战略指导。

Blockskye

简介:Blockskye 是一个基于区块链的企业差旅和支付平台,旨在简化预订、费用跟踪和对账流程。通过与 KAYAK for Business 和普华永道系统集成,该平台消除了中间商环节,并通过其 Blockskye Pay 系统直接向供应商付款。【9】

7 月 17 日,Blockskye 宣布完成 1,580 万美元 C 轮融资,Blockchange 领投。本轮融资将用于扩展欧洲、拉美和亚洲市场,并开发基于稳定币的实时支付产品。【10】

投资机构/天使投资人:Blockchange、United Airlines Ventures、Lightspeed Faction、KSV Global、Lasagna、Litquidity Ventures、Longbrook Ventures、TFJ Capital 等。

亮点:

- Blockskye 利用区块链技术简化企业差旅流程,支持航班预订、费用管理与付款清算,绕过旅行社和信用卡网络等传统中介,直接对接航空公司等供应商。目前客户包括普华永道、TripAdvisor 和帝亚吉欧。借助新一轮融资,公司计划拓展至更多财富 500 强企业,并加速在欧洲、拉丁美洲和亚洲市场的扩张。

- Blockskye 的实时所有权追踪功能显著优化资源配置,帮助代理机构减少 84% 的支出,并回收了数百万美元的未使用机票。公司称,该平台可帮助企业整体降低约 14.5% 的旅行成本。

- Blockskye 正在推出新一代支付产品,主打基于稳定币的逐笔结算机制。与传统企业支付系统依赖批量处理不同,Blockskye 实现交易层级的实时结算,确保资金流动透明、可控、无延迟,为企业支付系统带来结构性变革。Blockskye 不仅局限于为信用卡或发票系统“加链”,而是致力于从底层重构企业差旅与支付基础设施,打造真正以数据同步、智能合约驱动的全栈差旅操作系统。

Limitless

简介:Limitless 是一个去中心化预测市场平台,用户可围绕现实世界事件进行押注,机制类似于二元期权。平台根据公开价格数据生成每日市场,其结构接近零日到期(0DTE)期权,提供高频、短周期的交易体验,帮助用户捕捉快速变化的市场机会。【11】

7 月 1 日,Limitless 宣布完成 400 万美元战略融资,项目累计融资总额已达 700 万美元。【12】

投资机构:Coinbase Ventures、1confirmation、Maelstrom、Collider、Node Capital、Paper Ventures、Public Works、Punk DAO、WAGMI Ventures 等。

亮点:

- Limitless 将订单簿交易与创新流动性机制相结合,提供高效且灵活的交易体验。平台为每个市场设计了双订单簿系统(Yes/No),支持市价单与限价单操作;通过份额的合并与拆分机制提升资金利用效率;并设立每日 USDC 奖励计划,激励流动性提供者(LP)在接近中间价的位置挂单,以缩小买卖价差。市场结果由 Pyth Network 预言机提供,平台还开放了 API 和智能合约接口,便于开发者集成使用。

- Limitless 已成长为 Base 链上规模最大的预测市场,合约总投注额突破 2.5 亿美元。用户可围绕特定资产未来几分钟、几小时或一天的价格走势进行预测交易,提供一种简便、面向大众的高频交易方式,显著降低参与门槛。

- Limitless 推出用户激励积分计划,为代币发行(TGE)做准备。用户可通过交易、提供流动性及邀请好友参与平台,累计积分并有机会获得未来的代币空投。作为首批以代币机制奖励早期用户的预测市场平台之一,Limitless 正吸引大量核心用户积极参与。

小结

2025 年 7 月,Web3 行业融资总额达 36.8 亿美元,共完成 132 笔融资,显示出持续的资本热度。本月融资呈现“头部化”和“机构化”趋势,Post-IPO 和 PIPE 等传统金融路径日益成为主流,标志着 Web3 与传统资本市场深度融合。值得关注的是,越来越多项目将融资资金用于购入主流加密资产作为财库储备。资金主要流向 CeFi(16.2 亿美元)和区块链服务(14 亿美元),凸显“基建优先、服务为王”的结构性趋势,而应用层融资相对平淡。市场重心转向中期成长阶段,300 万至 2,000 万美元的项目占比高达 47.5%,且 Series A 轮融资最为活跃,表明资本正从“故事驱动”转向“增长验证”,投资更趋精准和策略性。

本月重点关注的融资项目进一步印证了 Web3 市场向成熟化、多元化方向发展的趋势。Delabs Games 展示了 Web3 游戏在用户体验和商业模式上的突破,强调玩家所有权和 AI 赋能。Gaia Labs 则代表了去中心化 AI 基础设施的兴起,通过 AI 手机等创新应用连接现实世界。Syntetika 和 Blockskye 的融资则突显了代币化资产(RWA)和区块链在企业级应用(如差旅支付)中的巨大潜力,以及对合规性和实时结算的重视。Limitless 作为预测市场,则反映了对链上金融工具创新和用户激励的持续关注。整体而言,Web3 融资市场正步入由头部项目引领的、更为成熟的商业化发展周期。

参考资料:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关文章

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究

Gate 研究院:2024 年 11 月加密政策和宏观报告

Gate 研究院:2024 年 11 月 Web3 行业融资报告