Gate Research: Объем финансирования сократился до $3,68 млрд в условиях перехода капитала в проекты роста и криптовалютные резервы | Обзор привлечения средств в Web3 за июль 2025 года

В июле 2025 года активность в сфере инвестиционного финансирования индустрии Web3 продолжила расти: проведено 132 сделки с общим объемом привлеченного капитала $3,68 млрд. Большинство инвестиций направлялось в CeFi и блокчейн-сервисы, что свидетельствует о фокусе на инфраструктуру и сервисы. Основная часть средств была вложена в проекты стадии роста с диапазоном привлечения от $3 млн до $20 млн. Раунды финансирования серии А стали главным полем для конкуренции. Активизация использования традиционных финансовых инструментов, включая сделки после IPO, демонстрирует усиление интеграции Web3-отрасли с классическими рынками капитала. Среди наиболее значимых инвестиционных проектов выделяются Delabs Games, Gaia Labs, Synthetix, Blockskye и Limitless.Резюме

- По данным Cryptorank Dashboard, обнародованным 5 августа 2025 года, сектор Web3 в июле зафиксировал 132 раунда финансирования на общую сумму $3,68 млрд., сохраняя высокую динамику притока капитала.

- В десятке крупнейших сделок отчетливо проявляется тенденция к концентрации капитала и институционализации. Традиционные инструменты — Post-IPO и PIPE (Private Investment in Public Equity) — становятся основой сделок, сигнализируя о глубокой интеграции Web3 и классических рынков капитала.

- Заметно растёт число проектов, которые прямо заявляют о намерении использовать часть средств для формирования казначейских резервов в BTC, ETH, SOL и других ведущих криптоактивах — эта практика становится отраслевым стандартом.

- Основной объём финансирования пришёлся на CeFi ($1,62 млрд.) и блокчейн-сервисы ($1,4 млрд.), что отражает структурный приоритет инфраструктуры, сервис-ориентированного роста и диверсификации по прикладным направлениям. Капитал предпочитает централизованные платформы, способные интегрировать Web2 и Web3 и обеспечивающие полноценный коммерческий цикл.

- С точки зрения размеров раундов, максимальные инвестиции привлекли проекты роста в сегменте $3–20 млн. — 47,5% всех сделок. Обычно это компании на поздней стадии Product-Market Fit (PMF), готовые к масштабированию и представляющие основной интерес для инвесторов.

- По стадиям развития, лидируют раунды роста: Series A составляет 44,4% общей суммы, отражая переход к проектам с подтвержденной бизнес-моделью, зрелыми технологиями и чёткой стратегией выхода на рынок.

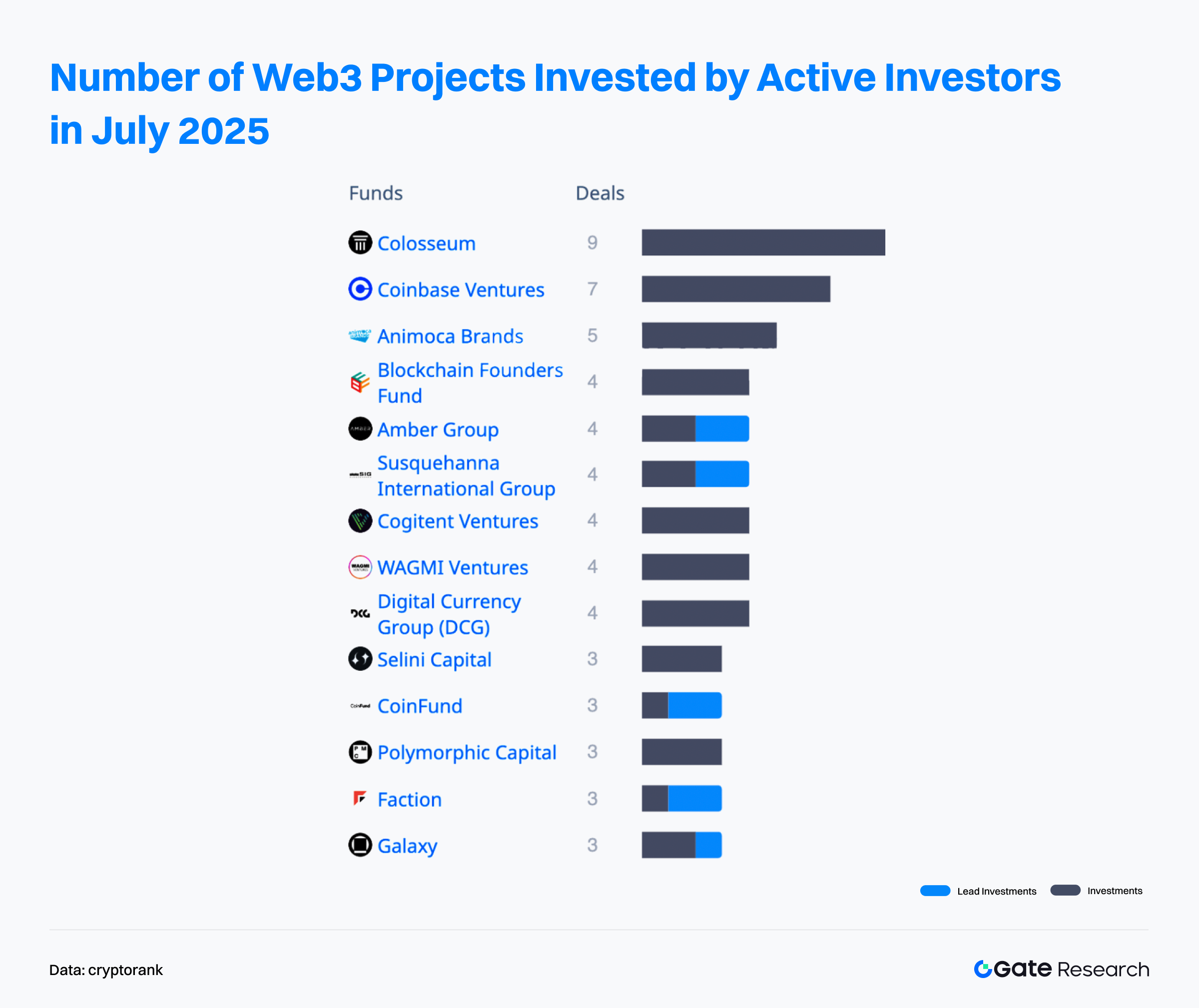

- Самым активным инвестором июля стал фонд Colosseum — 9 сделок.

Обзор финансирования

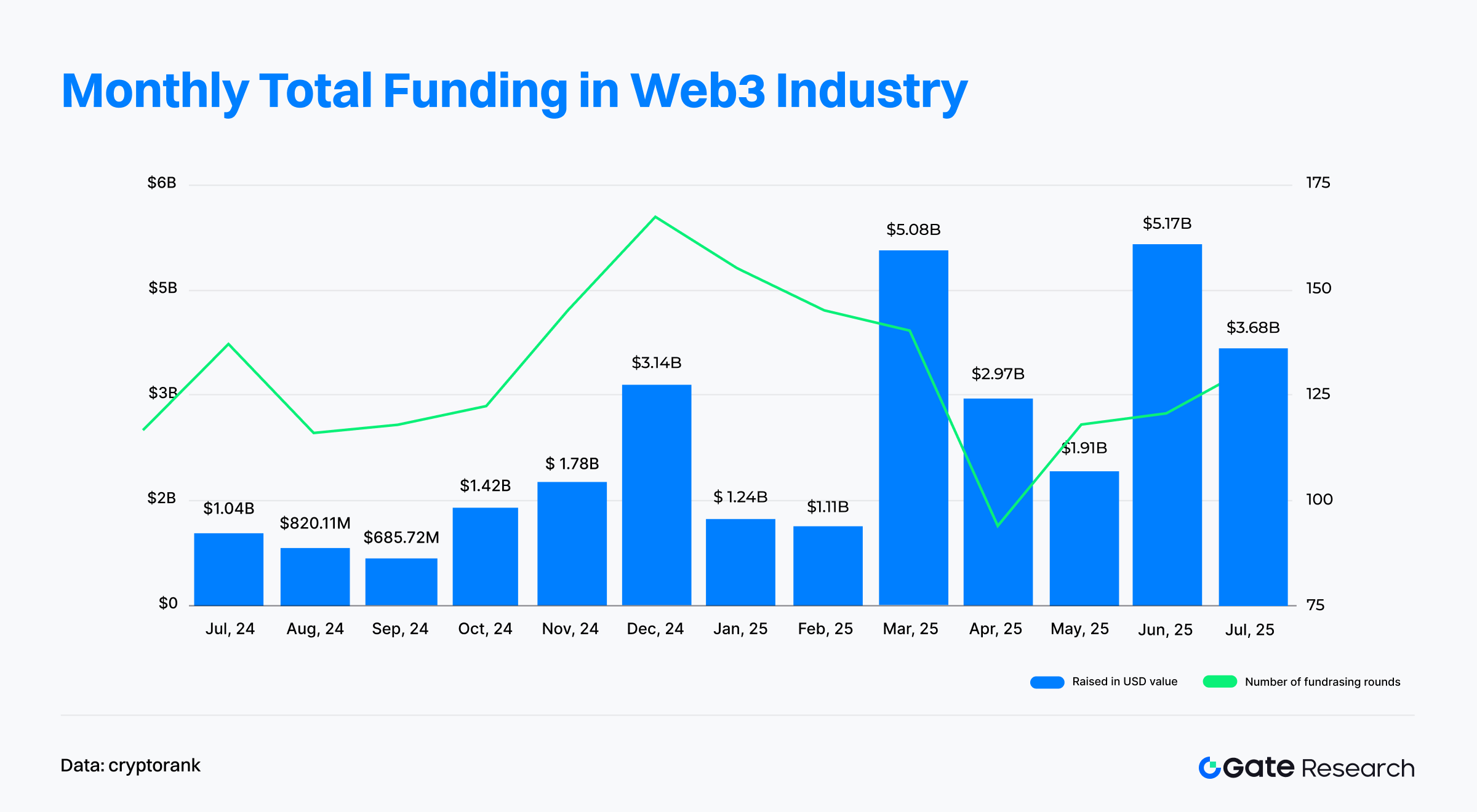

Согласно данным Cryptorank от 5 августа 2025 года, сектор Web3 в июле зарегистрировал 132 инвестиционные сделки с совокупным объёмом привлечённого капитала $3,68 млрд.【1】Эта сумма отличается от агрегированных показателей по раскрытым сделкам (примерно $3,77 млрд.) из-за особенностей статистической методологии Cryptorank. В отчёте приводятся данные из исходного dashboard.

По сравнению с июнем 2025 года (119 сделок на $5,14 млрд.) в июле число сделок возросло на 10,92%, а суммарный объём финансирования снизился на 28,4%. Такой сдвиг — больше сделок, но меньше денег — объясняется аномально крупными июньскими раундами, преимущественно в сегменте регулируемых финансовых сервисов, расширении публичных компаний и интеграции с традиционной финансовой системой. Ключевым событием июня стало IPO Circle на $1,1 млрд., а сверхкрупных раундов (> $400 млн.) было пять. В июле произошло лишь два подобных события, крупнейшее — Post-IPO финансирование MARA на $900 млн. (28 июля), уступающее июньскому пику.

В структуре 2025 года, начало отмечено умеренной активностью (январь-февраль: $1–1,2 млрд.), но в марте рынок стремительно восстановил позиции (более $5 млрд.), а в июне был достигнут двухлетний максимум — $5,17 млрд., что сопровождалось концентрацией, масштабом и институциональным доминированием — признаками созревания рынка.

Несмотря на частичный откат в июле, активность в целом осталась высокой: стабильно большой объём сделок и продолжающаяся инвестиционная активность отражают уверенность рынка. Сектор Web3 вступает в новую фазу — ускоренного перераспределения капитала и структурных изменений.

Десять крупнейших проектов Web3 в июле 2025 года демонстрируют явно выраженную институционализацию и концентрацию капиталов. Суммарно привлечено $2,75 млрд., большая часть индивидуальных раундов превышала $100 млн., что существенно укрепило позиции рынка.

Лидер — MARA, привлекшая $950 млн. в пост-IPO конвертируемом займе, что подтверждает высокую инвестиционную притягательность криптомайнинговых компаний на капитальных рынках. Следом — Mill City Ventures III с PIPE-раундом на $450 млн., направленным на формирование казначейства Sui — это отражает сохранение интереса традиционных финансовых институтов к публичным блокчейн-экосистемам и расширение их участия в секторе Web3.【2】

С точки зрения типов раундов, Post-IPO и PIPE вышли в лидеры (свыше 60% топовых проектов), особенно в CeFi и блокчейн-сервисах. Это свидетельствует о том, что публичные/пред-IPO компании продолжают привлекать основной капитал и иллюстрирует интенсификацию интеграции Web3 и финансового сектора. Примечательно, что ряд проектов открыто заявили о целевой аллокации средств на покупку BTC, ETH, SOL для казначейств, усиливая долгосрочную уверенность в криптоактивах как корпоративном инструменте.

Дополнительно: в июле состоялась знаковая M&A-сделка (Polymarket приобрела QCEX), а TWL Miner привлёк $95 млн. в Series B — эти события добавили новые драйверы роста.

В целом, рынок привлечения Web3 в июле характеризуется мощными потоками капитала, высокой концентрацией и очевидным фокусом на ключевые криптоактивы, что сигнализирует о переходе отрасли в зрелую фазу под управлением флагманских проектов и структур капитала.

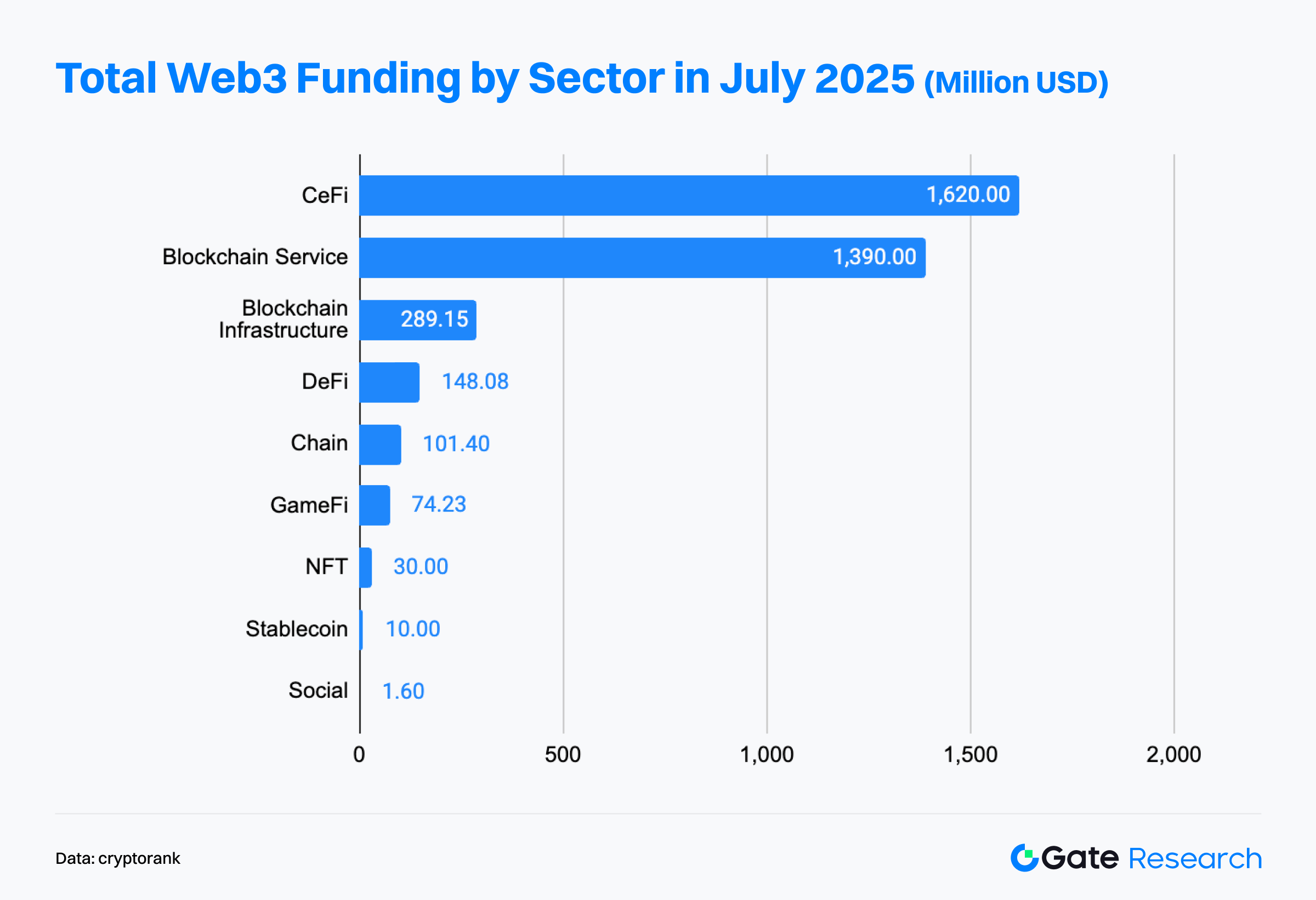

Статистика Cryptorank Dashboard подтверждает три ключевых тренда июля: институциональное доминирование, ориентацию на соответствие регуляторным требованиям и инфраструктурный приоритет. CeFi и блокчейн-сервисы совокупно составляют >70% объёма инвестиций месяца, отражая предпочтения капитала — в пользу платформ, объединяющих традиционные финансы и криптоиндустрию с соблюдением требований и удобством.

Сектор CeFi лидирует по объёму ($1,62 млрд.), благодаря множеству PIPE, Post-IPO и M&A-сделок. Ландшафт характеризуется институциональным доминированием: биржи, кастодианы и платформы управления криптоактивами — главные направления инвестиций и «входные ворота» для пользователей и капитала Web2 в Web3.

Сектор блокчейн-сервисов привлёк почти $1,4 млрд. Это «поставщики инфраструктуры» — API, аналитика, узлы и аудиты безопасности. С усложнением Web3-инфраструктуры, капитал стремится к специализированным инструментариям и сервисам для разработчиков и предприятий, считающимся критически важными для масштабирования и зрелости отрасли.

Хотя блокчейн-инфраструктура и Chain привлекли меньше — $289 млн. и $101 млн. соответственно, устойчивые потоки инвестиций демонстрируют долгосрочную поддержку базовых технологий, эффективных для масштабируемости, безопасности и совместимости, что создаёт фундамент для экосистемы Web3.

На фоне интереса к инфраструктуре и централизованным платформам финансирование децентрализованных приложений (dApps) отличается фрагментированностью и умеренностью:

- DeFi — около $148 млн. (4% общего объема). После прежнего ажиотажа и рисков инвесторы настроены осторожнее — инвестиции идут в устойчивые модели с управлением рисками.

- GameFi и NFT — $104 млн. совместно; здесь явно наблюдается охлаждение интереса, в фокусе — реальные пользовательские метрики и жизнеспособная экономика.

- Социальный сектор — $1,6 млн., что говорит о сложностях масштабирования и монетизации.

- Stablecoin — $10 млн.; несмотря на скромные объёмы, сектор вновь интересен инвесторам благодаря росту регуляторной прозрачности и формированию прикладной экосистемы.

Таким образом, июльский ландшафт инвестиций Web3 чётко очерчен: инфраструктура — в приоритете, доминируют сервисы, приложения — избирательное финансирование. Капитал концентрируется на централизованных платформах с коммерческим замыканием и интеграцией Web2/Web3, а инфраструктура по-прежнему пользуется мощной поддержкой как база отрасли.

Децентрализованные приложения для конечных пользователей сохраняют потенциал, но общий инвестиционный энтузиазм снижен, и Web3 переходит от экспериментального этапа к зрелой коммерциализации.

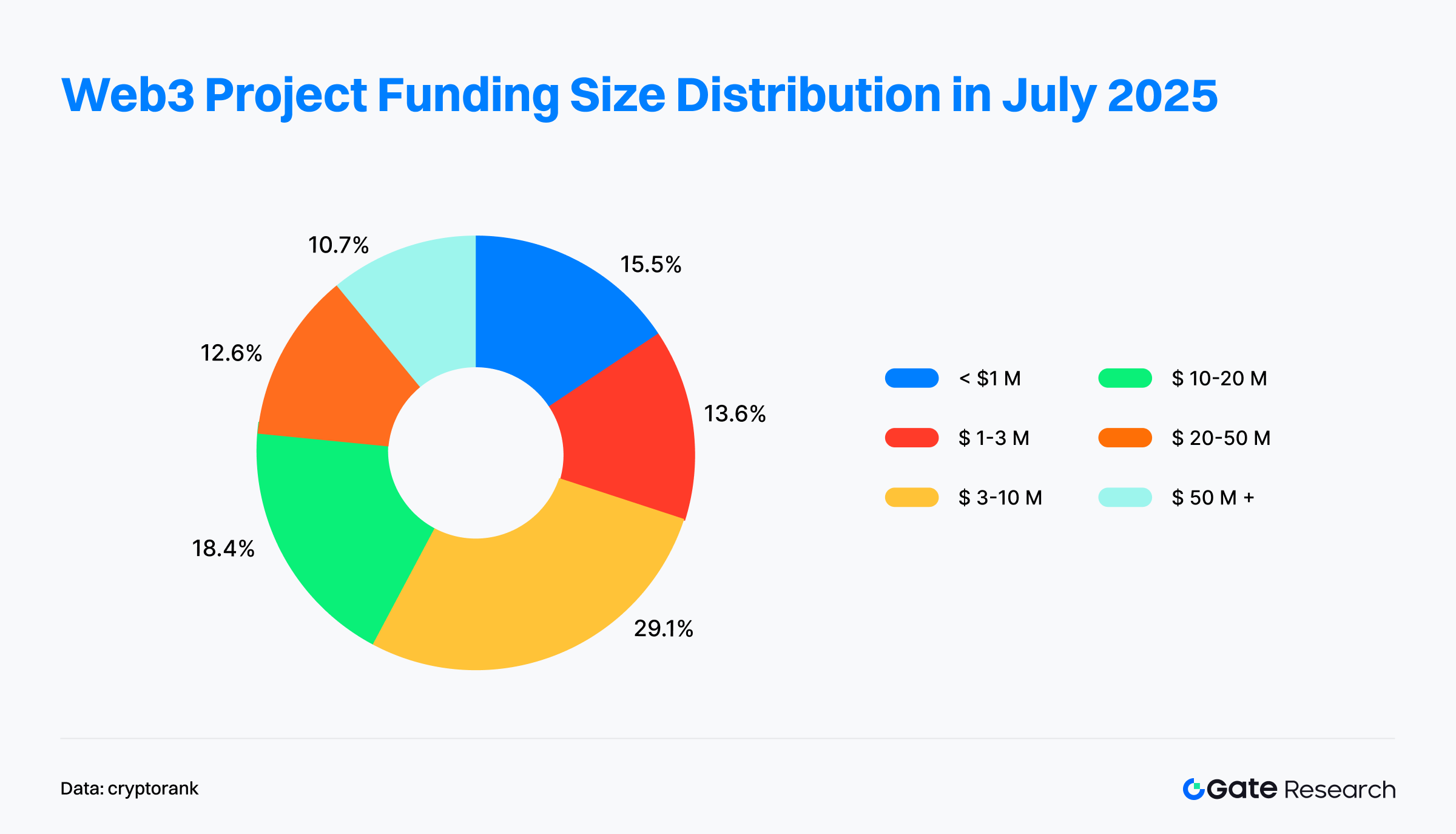

Распределение 103 раскрытых сделок Web3 за июль 2025 года показывает растущее предпочтение средних стадий роста — проектов с чёткими планами масштабирования и реальными инструментами внедрения.

Наиболее активные сделки — в диапазоне $3–10 млн. (29%); это обычно Series A/B, что демонстрирует переход Web3-проектов за стадию Product-Market Fit и переход к развитию команд и экосистем. На этом этапе интерес инвесторов особенно высок.

Рынок средних раундов ($3–10 млн. и $10–20 млн.) — 47,5% всех сделок; это чётко отражает тренд «инвестиции в рост». В приоритете — проекты с доказанным привлечением пользователей и валидированной бизнес-моделью, которым капитал помогает занять лидирующую позицию на рынке.

Крупные сделки ($20+ млн.) — более 22% (включая $50 млн.+); основной фокус — ведущие CeFi, публичные компании и M&A, что иллюстрирует доверие к лидерам рынка и интеграцию Web3/TradFi.

В сегменте ранних стадий (< $1 млн. — 15,5%; $1–3 млн. — 13,6%) фандрайзинг стал сложнее и более селективным, но новые команды и идеи продолжают появляться, обеспечивая долгосрочную динамику развития Web3.

В итоге, в июле инвестиционная структура Web3 выглядит «оливкообразно»: малый объём на крайних сегментах, массовая концентрация — в центре.

- Ранние инновации подпитывают экосистему

- Флагманские проекты стабилизируют доверие

- Базовый фокус капитала — сделки роста $3–20 млн.

Логика инвестиций сдвигается: от «рассказов» к «достижениям роста». Капитал поддерживает сформированные команды с масштабируемыми бизнес-моделями.

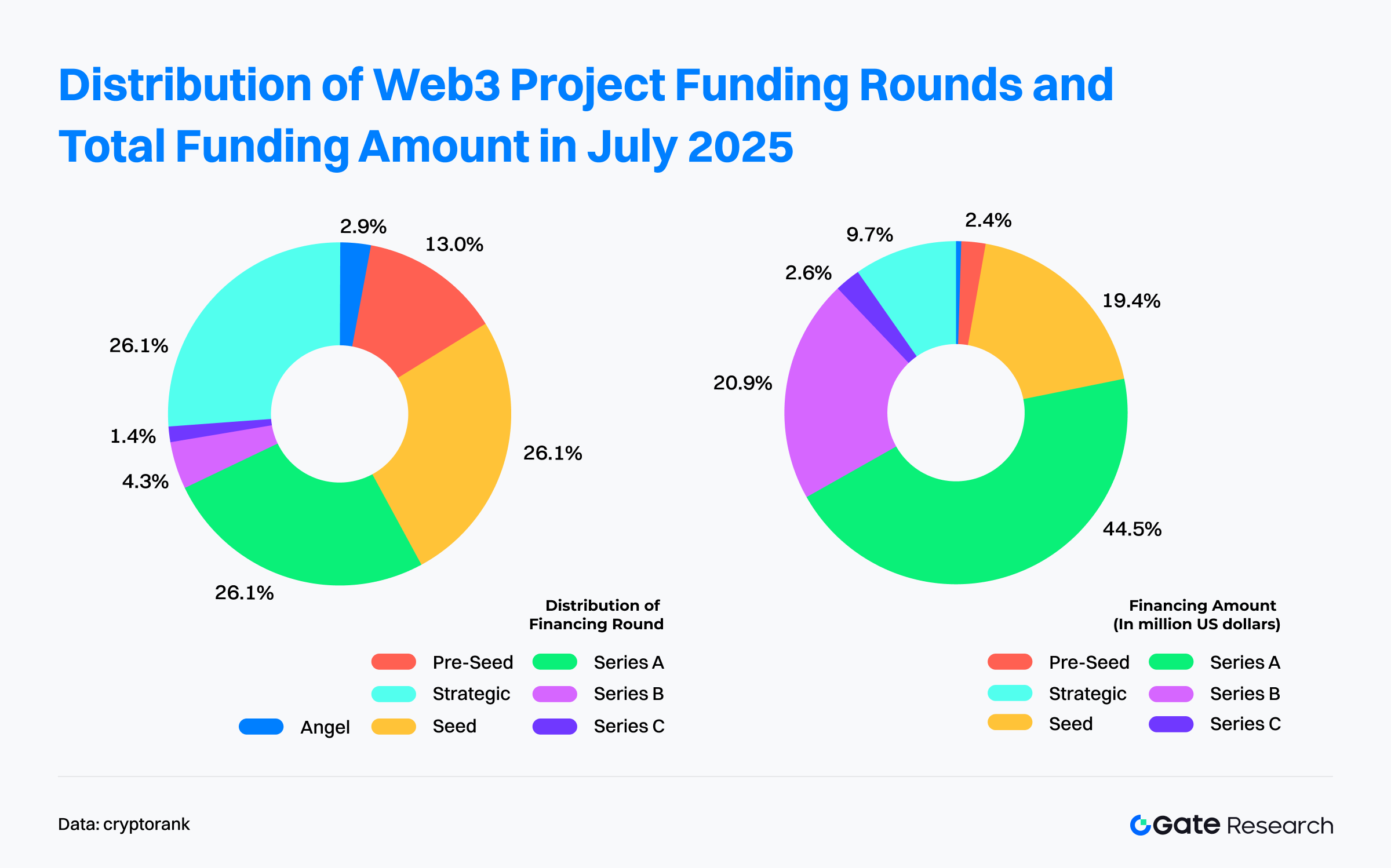

Анализ 67 сделок Web3 июля 2025 года с раскрытыми типами раундов показывает: «активные раунды роста, капитал наиболее сконцентрирован в Series A».

- По количеству сделок лидируют Seed, Series A и Strategic — около 26,1% каждая, что отражает устойчивый интерес к ранним инновациям, экосистемным партнёрствам и проверенным проектам роста.

- По объёму инвестиций Series A стала ключевой стадией месяца — 44,4% общего объёма. Капитал концентрируется в проектах, завершивших PMF и готовых к масштабированию. Series B — 20,9% объёма, вместе Series A + B — более 65% финансирования, отчётливо показывая переориентацию инвесторов на зрелые mid/late-stage проекты.

Ранние стадии (Angel, Pre-Seed) — почти 16% сделок, но менее 3% суммарного капитала — сказывается стратегия «часто, но малым чеком» и рост критериев качества.

Стратегические раунды — по числу сопоставимы с Seed и Series A, но занимают только 9,7% капитала; здесь акцент — на партнёрства и экосистемное развитие, а не на массовое финансирование.

Важную долю составляют сделки типа «Undisclosed» — сюда относятся PIPE, Post-IPO, типичные для классических рынков, что дополнительно иллюстрирует интеграцию Web3 с традиционными инструментами финансирования.

Примечательно, что многие такие нераскрытые сделки подразумевают покупку BTC, ETH, SOL для казначейских резервов. Хотя они не включены в стандартную классификацию Cryptorank Dashboard, это акцентирует тренд включения ведущих криптоактивов в корпоративные балансовые стратегии.

В целом, инвестиционный ландшафт Web3 в июле 2025 года демонстрирует переход к институционализации и доминированию раундов роста.

Инвесторы всё реже следуют ранним нарративам, вместо этого фокусируются на проектах с подтверждённой рыночной бизнес-моделью, ясной регуляторной структурой и устойчивостью — преимущественно на стадиях Series A и B.

При этом такие финансовые инструменты, как PIPE и Post-IPO, стремительно закрепляются в экосистеме Web3. Тренд аллокации финансирования на покупку BTC, ETH, SOL в качестве казначейских резервов отражает растущую диверсификацию и структурную зрелость финансовых стратегий проектов.

Согласно Cryptorank (5 августа 2025 г.), самым активным инвестором месяца стал Colosseum — 9 вложений, что иллюстрирует высокую частоту инвестиций и широкий охват ранних стадий. Coinbase Ventures (7 сделок) и Animoca Brands (5 сделок) продолжают стратегическую экспансию инфраструктуры и контент-экосистемы.

С точки зрения лид-инвесторов, значительную роль в июле сыграли Amber Group, Susquehanna International Group (SIG), CoinFund, Faction — причём SIG и Amber Group благодаря опыту в традиционных финансах всё чаще выступают акселераторами интеграции Web3.

В целом, флагманские инвесторы сохраняют активность, а новые и традиционные финансы быстро сближаются. Синергия институтов TradFi и крипто-фондов в ранних раундах ускоряет переход Web3 к зрелым капиталовым операциям.

Ключевой проект месяца

Delabs Games

Обзор: Delabs Games — студия Web3-разработки игр, основанная Джеймсом Джунмо Квоном (экс-руководитель Nexon) в 2021 году. Команда реализовала ряд блокчейн-проектов — Rumble Racing Star, Space Frontier, Metabolts — стремясь создать оригинальные игровые продукты Web3 с ориентацией на интерес и вовлечённость аудитории.【3】

21 июля компания объявила о завершении раунда Series A на $5,2 млн. под лидерством Hashed — общий объём привлечённых средств достиг $17,2 млн.【4】

Инвесторы/Ангелы: Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital и др.

Особенности:

- Delabs разрушает централизованные ограничения традиционных игр, используя блокчейн для передачи игрокам настоящих имущественных прав на внутриигровые активы. Генеративная AI-платформа Verse8 снижает порог разработки: пользователи с помощью текстовых команд создают многопользовательские игровые сцены, что стимулирует совместное создание контента и развитие экономик в игре.

- Первая игра студии — Boxing Star X — подтвердила успешность модели «лайт-социал + Web3», демонстрируя выручку $300 тыс. в месяц и ARPPU свыше $200. Игра близка к 2 млн. глобальных пользователей и недавно заняла 7-е место в общемировом рейтинге DappRadar, обогнав Axie Infinity. Следующий релиз Ragnarok: The Lost Memories уже превысил 100 тыс. предрегистраций до выхода.

- Команда сочетает сильный опыт Web2/Web3: основатель — экс-CEO Nexon (автор MapleStory, Dungeon & Fighter), сов-CEO JC Kim — сооснователь Planetarium, эксперт по блокчейн-играм. Инвесторский пул: Dingaling (NFT), фонд Grail, акселератор Liquid X, сооснователи YGG — формирует мощную сеть отраслевых ресурсов.

Gaia Labs

Обзор: Gaia — децентрализованная сетка искусственного интеллекта, меняющая парадигму создания, распространения и владения интеллектуальными системами. P2P-инфраструктура позволяет запускать AI-модели и агенты по всему миру на независимых узлах, обеспечивая прозрачность, конфиденциальность и устойчивость. Gaia Labs — ядро команды, развивающей сеть Gaia. 【5】

23 июля Gaia Labs привлекла $20 млн. в раундах Seed и Series A при участии ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund. 【6】

Инвесторы: ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh и др.

Особенности:

- Gaia формирует глобальную сеть AI-инференции с распределённой архитектурой узлов — более 700 тыс. активных узлов выполнили 17+ трлн. инференс-операций в тысячах экосистем. Проект поддерживают более 1 млн. уникальных кошельков — пример массового распространения и децентрализации.

- Ключ — система узлов: каждый узел размещает AI-модель и автономно выполняет вычисления; операторы — локальные устройства, GPU-серверы или ПК. Gaia Labs интегрирует ведущие open-source LLM от Meta, Google, Microsoft, Alibaba — обеспечивая мощную и разнообразную базу моделей.

- Ведущее приложение — Gaia AI Phone на базе Galaxy S25 Edge: все AI-агенты и модели работают локально, не задействуя облако и не передавая данные, что обеспечивает полный контроль над приватностью.

- Для безопасности Gaia внедряет «подтверждаемую инференцию», включая стейкинг узлов, и разрабатывает современный инструментарий для разработчиков: открытые фреймворки, SDK — разработка AI-приложений в Gaia столь же проста, как создание сайтов на WordPress.

Syntetika

Обзор: Syntetika — децентрализованная платформа выпуска и торговли токенизированными активами: доходные криптопродукты, токенизированные акции непубличных компаний и цифровые аналоги реальных активов (RWA).【7】

17 июля Hilbert Group анонсировала завершение seed-раунда Syntetika — $2,5 млн. для платформы токенизации и децентрализованной биржи.【8】

Инвесторы: Рассел Томпсон (Hilbert Group), Джон Лилик (Advisor Hilbert, Nordark), Алекс Берто (сооснователь Aave и Allez Labs) и др.

Особенности:

- Syntetika специализируется на волатильной токенизации активов с соблюдением требований: блокчейн-инфраструктура сочетается с регулятивными нормами, внедрена корпоративная система аудита Galactica zkKYC с сохранением пользовательской приватности, обеспечена прозрачность и безопасность операций.

- В синтезе DeFi-ликвидности и структурированных продуктов платформа ориентирована на институциональных клиентов: первый токенизирован Hilbert BTC Yield Strategy — инвесторы получают дополнительную доходность при владении BTC. На основе квантовых подходов Hilbert формируется линейка доходных структур для институционных и частных инвесторов.

- Совет проекта: Макс Рабинович (CSO Chiliz), Владимир Масляков (CTO Blum), Чирдип Чабра (экс Citi), Джон Лилик (Polygon) — обеспечивают стратегическую экспертизу и отраслевые связи для развития платформы.

Blockskye

Обзор: Blockskye — платформа корпоративных командировок и платежей на блокчейне, автоматизирующая бронирования, учёт и сверку расходов. Интеграция с KAYAK for Business и PwC позволяет работать без посредников, совершая прямые выплаты через Blockskye Pay.【9】

17 июля компания объявила о раунде Series C на $15,8 млн. во главе с Blockchange. Средства пойдут на расширение в Европе, Латинской Америке, Азии и развитие решений для платежей в реальном времени с использованием стейблкоинов.【10】

Инвесторы/Ангелы: Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital и др.

Особенности:

- Blockskye использует блокчейн для оптимизации корпоративных командировок: бронирование рейсов, управление расходами, выплаты без посредников (тур-агентств, банковских сетей). Среди клиентов — PwC, TripAdvisor, Diageo; средства направят на работу с Fortune 500 и ускоренную международную экспансию.

- Функция отслеживания владельцев билетов в реальном времени облегчает управление ресурсами, снижая расходы агентств на 84% и позволяя вернуть миллионы за неиспользованные билеты. Компания сокращает общие корпоративные затраты на поездки примерно на 14,5%.

- Blockskye запускает платежные продукты с расчетом по стейблкоинам для каждой транзакции в реальном времени — в отличие от пакетных систем, это обеспечивает прозрачные, контролируемые и мгновенные денежные потоки, создавая новый стандарт для корпоративных платежей. Платформа не «блокчейнизирует» существующие системы (карты, инвойсы), а строит инфраструктуру с нуля на основе синхронизации данных и смарт-контрактов.

Limitless

Обзор: Limitless — децентрализованный предсказательный маркет для ставок на реальные события, работающий по принципу бинарных опционов. Ежедневные рынки формируются на основании публичных ценовых данных, что похоже на опционы с истечением в тот же день (0DTE), предоставляя трейдерам возможности для частых краткосрочных стратегий.【12】

1 июля Limitless объявила о стратегическом раунде привлечения $4 млн. (общая сумма — $7 млн.).【12】

Инвесторы: Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures и др.

Особенности:

- Limitless сочетает систему заявок и инновационную ликвидность, обеспечивая эффективную торговлю: двойная книга ордеров (Yes/No) с поддержкой рыночных и лимитных заявок, механизмы слияния/деления долей для повышения эффективности, система ежедневных USDC-вознаграждений для LP, что поддерживает узкие спреды. Проверка исхода рынка происходит через оракул Pyth Network; для интеграции доступны API и смарт-контрактные интерфейсы.

- Limitless — крупнейший предсказательный маркет сети Base, общий объём контрактов превысил $250 млн. Пользователи могут прогнозировать краткосрочные ценовые движения (минуты, часы, сутки), что делает платформу простой и массовой для высокочастотной торговли с низким порогом входа.

- Запущена система поощрений пользователей баллами (points) к Token Generation Event (TGE): баллы начисляются за торги, ликвидность, рефералов и могут дать право на будущий airdrop токенов. Limitless — один из первых рынков, использующих токенизацию поощрений для ранних пользователей, формируя лояльную аудиторию.

Заключение

В июле 2025 года Web3-индустрия привлекла $3,68 млрд. через 132 сделки, что подтверждает сохранение инвестиционной активности. Месяц ознаменовался ростом институционализации и концентрации капитала: Post-IPO и PIPE стали основными каналами, отражая глубокую интеграцию Web3 и классических рынков. Всё больше проектов используют инвестиции для формирования резервов из ведущих криптоактивов.

Ведущими направлениями по объёму финансирования стали CeFi ($1,62 млрд.) и блокчейн-сервисы ($1,4 млрд.), отражая приоритет инфраструктуры и сервисной модели; инвестиции в приложения остаются умеренными. Капитал сместился к сегменту $3–20 млн. — 47,5% сделок, в то время как наибольшую активность показывают раунды Series A, что иллюстрирует переход от нарративных инвестиций к подтверждённому росту и стратегическому фокусу портфелей.

Знаковые проекты месяца подтверждают созревание и диверсификацию Web3:

- Delabs Games — инновационные механики геймификации и монетизации Web3, фокус на правах пользователей и генеративном AI-контенте;

- Gaia Labs — развитие децентрализованной AI-инфраструктуры и приложений, таких как Gaia AI Phone, соединяющих Web3 и офлайн;

- Syntetika и Blockskye — перспективы токенизации реальных активов (RWA) и корпоративных решений на блокчейне, особенно в комплаенсе и расчётах в реальном времени;

- Limitless — развитие инструментов on-chain финансирования и пользовательских поощрений.

Таким образом, рынок инвестиций Web3 вступает в коммерчески зрелую фазу с фокусом на подтверждённых моделях, работающих командах и структуре портфелей.

Источники:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research — аналитическая платформа по блокчейну и криптовалютам, предоставляющая экспертный контент: технический анализ, рыночные обзоры, отраслевые исследования, прогнозы трендов и анализ макроэкономики.

Дисклеймер

Инвестиции в криптовалюты связаны с высокими рисками. Перед совершением сделок рекомендуем пользователям самостоятельно изучать активы и продукты, оценивать риски. Gate не несёт ответственности за убытки или ущерб, возникающие вследствие таких решений.

Похожие статьи

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Влияние разблокировки токенов на цены

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов